导读:如果说近些年听到什么词最多,一定不会缺少新零售,可以说现在一个企业不提新零售,都不好意思出去和别人聊天,那么新零售到底是什么?产生的背景是什么?有哪些核心环节?参与新零售的企业都有哪些布局?又会对物流企业会带来怎样的冲击?有哪些机遇与挑战?本文将为你全面剖析新零售,以及对物流企业启示!

图片来自“123rf.com.cn”

如果说近些年听到什么词最多,一定不会缺少新零售,可以说现在一个企业不提新零售,都不好意思出去和别人聊天,那么新零售到底是什么?产生的背景是什么?有哪些核心环节?参与新零售的企业都有哪些布局?又会对物流企业会带来怎样的冲击?有哪些机遇与挑战?本文将为你全面剖析新零售,以及对物流企业启示!

要搞清楚新零售到底是什么,首先我们需回答以下两个问题:

①新零售产生的背景是什么(即是为了解决怎样的问题?)

②新零售的核心环节有哪些(即新零售有怎样的能力要求?)

在搞清楚这两个问题后,我们将对参与新零售的玩家及其优劣势做一简要对比分析,并着重分析物流企业在新零售趋势下的机遇与挑战,最终对物流企业切入新零售提出建设性建议。

一、新零售产生的背景

新零售如果用一句话来代替就是:线上+线下新商业模式,那么这种模式为何提出,从马云做电商时讲过的“要干掉实体店,电子商务将取代实体零售”,到现又说“电子商务很快会被淘汰,未来必须线上线下相结合”,那么从“电子商务要干掉实体店”到“电子商务很快被淘汰”如此大逆转,到底发生了什么?物流一图认为,主要有两方面原因,一是线上流量出现瓶颈,需找新的流量载体(线下门店);二是因为客户的需求发生了变化,需要新的商业模式予以满足客户的这种变化:

1、线上流量瓶颈

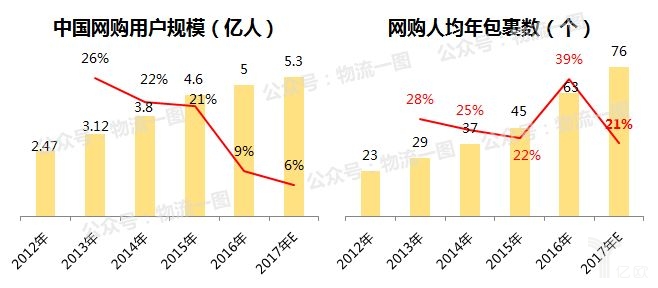

①网购增量空间收窄:通俗的说就是现在网上购物已经普及,消费者增量空间不大(网购人数规模增速放缓),几家电商目前重点都是存量客户的争夺;加之人均包裹数增速也在放缓,反应线上消费者潜力挖掘殆尽:

→网购用户增速及人均包裹数增速均放缓:

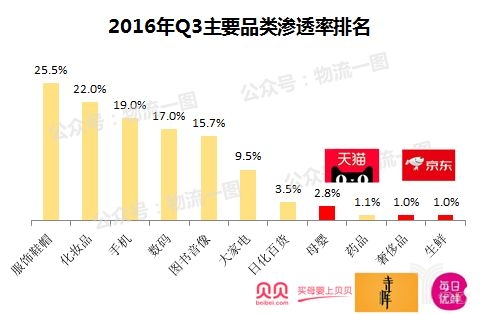

②品类线上渗透率遇到瓶颈:也就是网上买到的东西已经相当齐全,渗透率较低的生鲜、奢侈品等垂直电商也在逐渐补齐网购品类,通过补全线上商品新品类促进消费的机会也不大:

→较低渗透率品类垂直电商兴起,天猫京东也在对这些品类进行补充:

③线上获客成本持续攀升:随着电商平台各商家竞争越发激烈,平台资源稀缺,导致原来在电商平台节省的线下租金又交给了电商平台,再加上邮费成本,线上线下价格逐渐趋同化,价格竞争力随之消失,部分客户转战线下,而线下流量空间巨大:

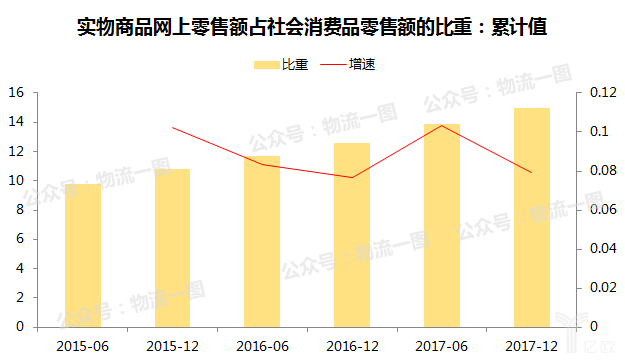

→线上零售额仅占社会总消费品销售额的14%左右,线下实体零售额空间大:

随着线上增速放缓,电商企业需提前需找新的增量载体,线下是一个不错的选择。

2、满足客户新需求

除了线上潜力瓶颈外,新零售很重要的一个内生力量是消费者新的需求倒逼商业模式升级:随着消费升级,客户需求越来越多,要求也越来越高,从C2C电商满足消费者价格需求,到B2C电商满足消费者商品及物流品质的需求,到现在消费者对商品个性化的新需求,催生出了C2M商业模式(消费者画像推动产品研发和生产):

→消费者需求升级,带动新的商业模式产生:

C2M的商业模式下,消费者需要更全更好的商品、更高性价比、更快的物流及店内体验,而这些要求的核心都要解决线上线下融合的问题,发挥双方优势,激发新的消费潜力:

→C2M的商业模式下,消费者产生诸多新的需求,而核心是线上线下融合:

→线上线下融合,激发新的消费潜力:

线上线下结合可以发挥双方优势促消费

1、线上数据:通过海量数据对商圈周边客户进行客户画像,从而精准铺货;

2、线上SKU:门店APP线上引流,线上海量商品弥补线下SKU不足的缺点;

3、线上宣传:线上互联网对线下门店进行大面积宣传,如盒马鲜生、超级物种等;

4、线下数据:线下数据分析店内商品库存,预测每日销量,向上游提出采购需求,不断货也不滞销;

5、线下体验:可实现线上商品线下体验和及时获取、也可店到家配送,提高客户体验。

综上我们可以看出,新零售商业模式中,线上数据及线下门店载体是新零售的两个核心环节,其中数据可以预测消费者需求,门店可以让客户体验并获即时获取所需,除此之外“品牌商到店”以及“店到家”物流环节也相当关键。即线上数据、线下门店载体、以及物流环节共同组成了新零售的三大核心环节。

第二部分,将给大家介绍新零售的三大核心环节(也是新零售的核心要求),并讨论参与新零售企业各环节的优劣。

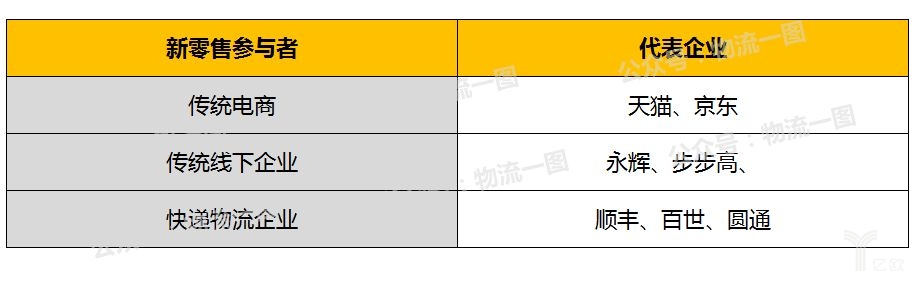

→参与新零售的三类企业,即传统电商、传统线下和快递物流企业:

二、新零售的核心环节

从上面我们知道,新零售核心环节总结起来可分为三大部分,第一:线上客户画像;第二:线下门店载体;第三仓干配的物流能力支撑,以上三部分组成一个完整的新零售供应链。而传统供应链向新零售供应链转变,用一句话概括就是大数据推动下、去经销商中间环节的新的供应链模式:

→传统供应链向新零售供应链转型示意图:

下面物流一图将对三个核心环节进行详细解读,并对各类型企业能力进行简要对比。

1、线上数据

线上数据主要用途是对社区进行消费者画像,从而指导零售门店按范围内消费人群特点进行铺货(即C2M:以客户数据驱动产品设计、采购研发和生产,满足客户个性化需求的商业模式。)

在客户数据方面,因电商平台因有海量客户数据积累、详细的客户数据和数据挖掘能力,在这方面具有绝对优势,所以电商企业更具备实践新零售的先天条件,与其他企业对比如下:

→三类企业客户数据类型及其优劣势分析:

因此为了获得更为全面详细的客户画像,传统线下和快递企业应多与掌握消费者数据的互联网企业展开紧密,如BAT(顺丰与腾讯云的合作,并推出自己的数据产品——数据灯塔)。

2、线下门店

门店载体按辐射面积可分为社区门店和商圈门店,社区门店主要指小区内零售商店(如京东便利店和天猫超市),而商圈门店指核心商业街、百货大厦或大卖场内的综合门店(如盒马鲜生和超级物种),两种载体在店铺面积、消费者覆盖等方面有较大区别,这也直接决定了店内SKU数量及功能区别,当然对新零售线上线下能力要求也有较大区别,具体区别如下:

→社区门店与商场门店载体,对数据及门店功能的要求不同:

两方面区别对比反应两种载体对数据、门店功能、货品预测和补货能力要求相差巨大。因商场门店资产极重,仅适合电商巨头与传统线下巨头强强联手,一个提供海量数据供线下客户画像,一个提供线下顶级商圈门店资源、SKU品类管理经验,和强大的供应商资源,共同保证店内商品选择、预测销量和及时补货。

而快递企业因缺乏支撑大范围商圈海量客户数据(数据量更适合做社区门店客户画像),并且快递企业较大零售门店管理能力有限(可尝试社区店小面积管理)。笔者认为更适合参与社区门店前端采购运输、末端配送到家的物流环节,与杂货铺或便利店展开合作(如顺丰优选,百世店加)。

3、物流环节

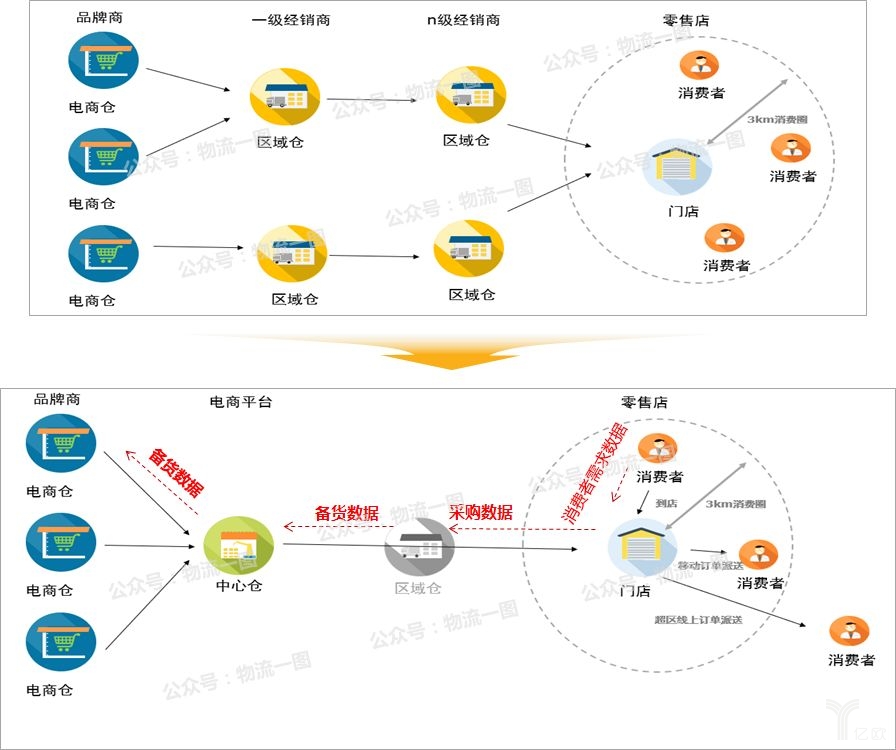

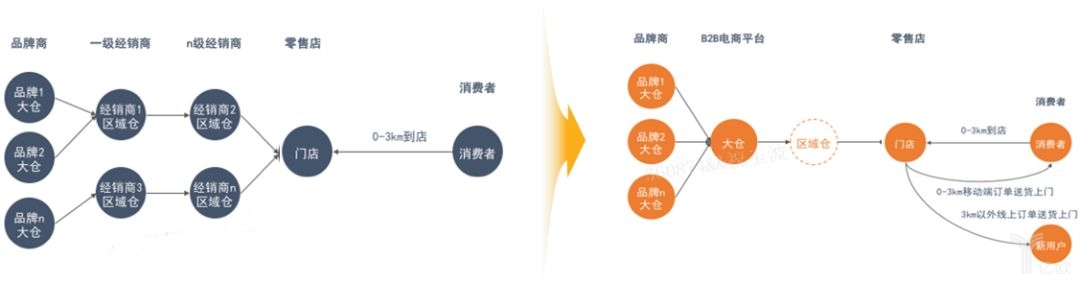

线上客户大数据和线下门店为载体的基础下,支撑新零售发展的物流供应链环节也尤为重要,即“品牌商到店”环节的供应链优化,和“店到家”环节的配送。在新零售商业模式对物流提出了三个新的要求,分别为:去分销环节、供应链整合及数据打通、以及仓到仓的动态调拨能力:

①去分销环节:即砍掉多级经销仓,品牌商直接到物流企业总仓(TC仓)、再到区域仓(RDC),目的是降低产品流通成本,提高流通效率,反应到消费者身上就是高性价比、快速的获取商品:

→去分消化示意图:

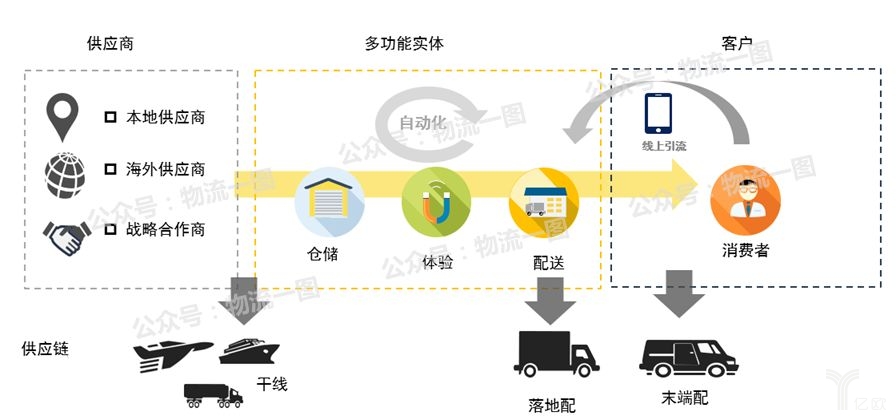

②供应链整合及数据打通:为了让各环节衔接,需要物流的支持,主要为供应商→仓,仓→店,店→家三个环节的物流整合能力,以及供应商、仓、店、客户之间的数据打通,反应到消费者身上就是及时的获取所需商品:

→工商联整合及数据打通示意图:

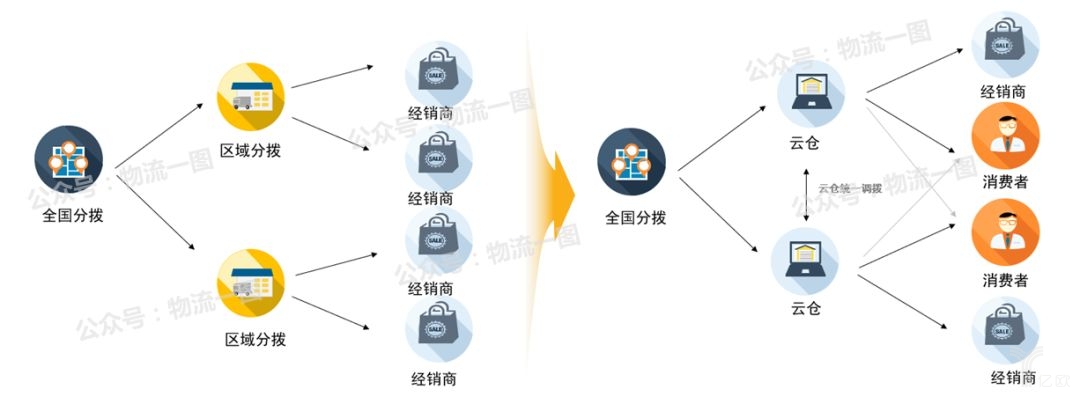

③仓仓动态调拨能力:以孤岛形式静态管理各级库存及运输线路的供应链结构面临极大挑战,未来将初步实现库存之间、线路之间的动态调配:

→仓仓动态调拨能力示意图:

在了解新零售各环节后,再带大家梳理一下目前新零售参与者在各环节的布局情况。

三、新零售参与者布局

1、传统电商企业

传统电商企业资金流充足,各环节采用自建或收购的方式迅速补全,核心能力是技术和数据优势、宣传能力、以及平台供应商资源。目前主要参与者为天猫和京东。两者品牌商基本都是入驻平台的品牌商,而物流环节,天猫多采用整合,京东多为自建,另外双方在门店到家环节的资源抢夺战也火药味十足:

①入仓环节:阿里为外包给快运公司做,仓则以自营天猫仓和外包仓混合;京东则利用自建京东物流和仓储资源。

②落地配环节:阿里整合五大落地配公司成立杭州喵递宅配;京东则更多是依赖自建的京东物流。

③末端店整合:商场方面天猫推出盒马鲜生,京东推出7Fresh;社区门店方面天猫推出天猫便利店加盟,入驻上海十足便利,京东自建京东便利店和无人超市,入驻711、罗森和全家等便利店;在服装品牌方面,天猫与五大男装品牌门店深度合作,京东联合腾讯入股海澜之家。

④末端配送环节:阿里全资收购饿了么,并自建盒马鲜生配送团队。京东则收购新达达,并组建京东到家配送团队;

⑤末端代收环节:阿里推出菜鸟驿站,并收购速递易。京东加盟代收点,并自建京东快递柜。

→传统电商企业对新零售环节的布局梳理:

2、传统线下企业

传统线下企业优势是SKU品类管理、网络终端和强大的供应商资源,消费者线下体验好,物流方面多为外包或自建,门店环节包括社区和商场店,如永辉旗下的永辉便利店、以及步步高旗下的汇米吧便利店;商场环节方面,永辉推出超级物种,步步高推出鲜食演义。

→传统线下企业对新零售环节的布局梳理:

对于传统电商与传统线下巨头新零售案例详细讲解可参考上期作品《无人超市、7Fresh、鲜食演义——腾讯系新零售勘查实录》。

3、快递企业

快递企业则在物流环节表现出强大优势,入仓和落地配环节,顺丰、通达目前都已推出快运业务,且通过自建或者整合布局有一定量的仓储资源。另外在末端门店、社区代收方面也都均有布局:

①门店布局:顺丰推出顺丰优选,百世为百世店加,圆通试水生鲜门店妈妈菁选,申通四川铺点巨贤百味,而中通和韵达则选择与无人货架或便利店合作。

②社区代收:顺丰、中通、申通和韵达共同投资丰巢快递柜,顺丰投资末端代收乐收,百世推出百世邻里代收,圆通早已布局妈妈驿站。

③末端配送:顺丰以自有同城配+百度骑士(顺丰与百度外卖成立合资公司),而通达系目前也在筹建自营B网同城快递。

→快递企业对新零售环节的布局梳理:

不得不说,2018年是新零售末端资源整合之年,各类企业纷纷布局新零售,尤其是对末端门店载体的资源进行抢占尤为明显。

从京东将入驻3000家全家便利店、顺丰计划未来一年”快递+便利店“模式要达到4500家、饿了么参与圆通妈妈驿站商品配送、美团参与海澜之家配送、京东和腾讯入股步步高、近日品骏也开始布局生鲜超市,其本质都是对新零售末端的资源抢占或建设。

那么目前快递物流企业都有哪些优秀的新零售案例?最后物流一图将以百世店加和顺丰优选为例,解读新零售下物流企业的局部,并讨论快递物流企业切入新零售的方向。

四、物流企业新零售案例

案例一:百世店加

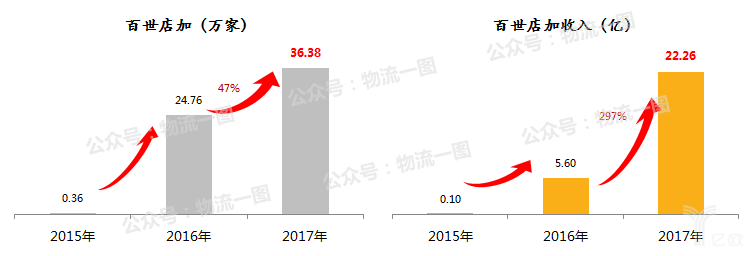

以物流为支撑构建的B2B电子商务平台,去中介化为品牌商提升覆盖率和效率,为零售终端提供一站式订货服务和统一仓到店物流配送。2017年百世店加已入驻店铺36.38万家,相比2016年增长47%,2017年收入22.26亿,相比2016年增长297%。

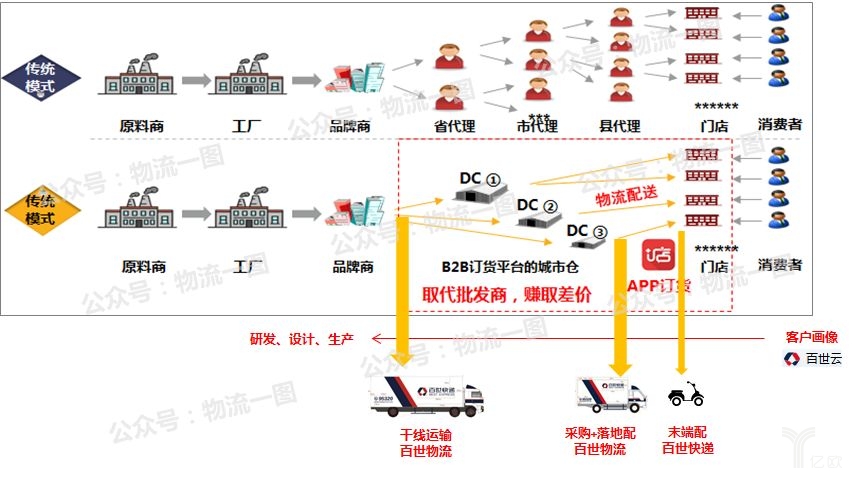

百世店加流程:零售终端APP下单采购→百世店加仓配货→百世物流仓到店运输。百世店加加盟商只需注册APP下单完成采购即可:

→百世通过仓储资源和百世店加加盟,参与新零售前段采购运输环节:

百世仓干配的物流能力为百世能“干掉“代理商的前提,去中介化后,可为品牌商和终端零售店均带来价值,还能给百世集团其他业务带来收入:

1、对于品牌商:可以降低分销复杂度、降低批发商对接,从而为品牌商降本增效;

2、对零售终端:可以优质价格拿到货源,且可通过APP下单即可,为采购降本增效;

3、对于百世物流:不仅可以通过B2B订货平台带来百世店加收入,还可以带动物流、仓储业务的收入增长。

因此快递公司可借鉴百世店加模式,充分利用自身仓储和物流资源,与零售店进行合作,对其提供采购运输服务,并借此与品牌(货源)达成全国分销合作。不仅对上游品牌商可以赚取干线运输和仓储费用,还能带来通过对末端门店采购赚取差价带来收入。

案例二:顺丰优选

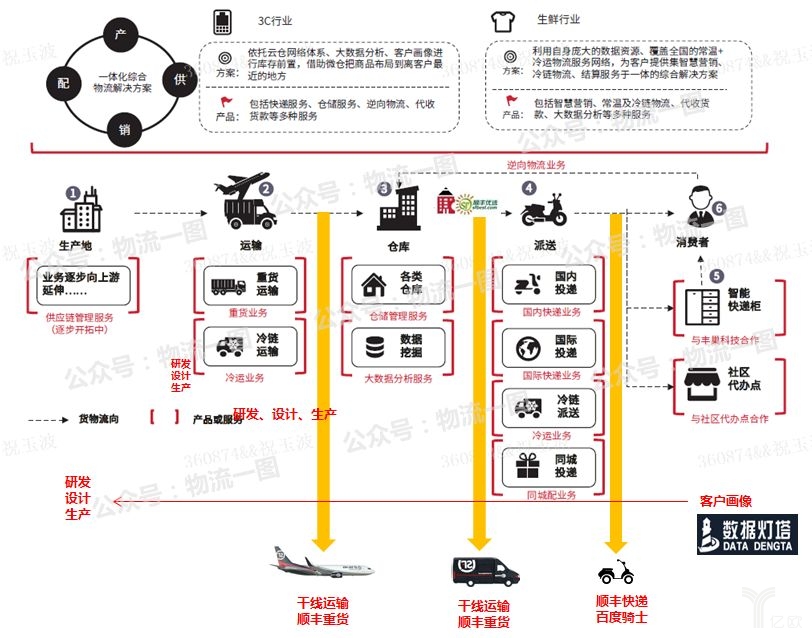

顺丰行业解决方案:为客户提供全方位综合解决方案的能力,延伸至前端的产、供、销、配等环节,以客户需求为中心,为客户提供仓储管理、商业智能、销售预测、大数据分析、供应链金融等一体化的综合物流服务,目前行业解决方案包括3C、医药、生鲜和快消品。

→顺丰以行业解决方案+数据灯塔切入新零售:

不得不说,直营体系的顺丰是最适合切入新零售的快递企业,而王卫的商业布局也总是快人一步,早在2015年5月就开始布局线下门店(虽然嘿客失败,但也积累了一定的经验),目前顺丰在新零售环节布局最为完善,且与腾讯云合作大数据和云计算,并自主研发大数据产品数据灯塔。

笔者一直认为,快递企业切入新零售,最适合的方式是利用自身物流优势,首先建立行业解决方案,为品牌商运输环节保驾护航,并逐渐与自身末端门店布局深度对接,加之与电商巨头的数据技术合作,并对自身大数据能力建设并行,是有很大的机会建立完整的新零售体系。

物流企业的冲击与机会

1、冲击:

①去中心化使原来经销商客户货源减少;

②品牌商偏好具有全国仓配物流能力的物流公司;

③众包参与末端店到家配送环节,对传统快递公司同城业务的蚕食。

2、机会:

①落地配及入仓业务:利用仓储资源,挖掘仓范围内快消品同城配需求,以及品牌商到仓的入仓业务;

②采购运输业务:以仓到店落地配业务为基础,做门店前端采购和运输到店业务(如百世店加);

③行业解决方案:品牌商到仓干线运输,以及仓到店落地配行业解决方案,参与新零售物流环节(如顺丰行业解决方案);

④仓仓调拨:新零售下的仓配模式兴起,仓仓调拨业务市场兴起需重点关注。

⑤店到家即时配送:与便利店、商超合作,提供到家配送服务。