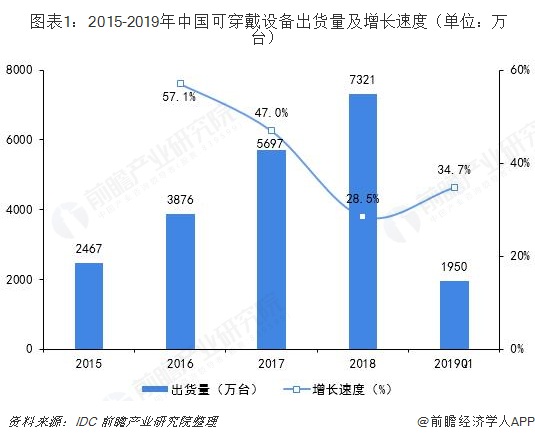

导读:2019年第一季度,中国可穿戴设备市场出货量为1950万台,同比增长 34.7%。相对于不断下滑的智能手机市场,中国可穿戴设备市场保持着高速增长的趋势。

2019年第一季度,中国可穿戴设备市场出货量为1950万台,同比增长 34.7%。相对于不断下滑的智能手机市场,中国可穿戴设备市场保持着高速增长的趋势。

近年来可穿戴设备概念持续火热。可穿戴设备,即直接穿在身上,或是整合到用户的衣服或配件的一种便携式设备。可穿戴设备不仅仅是一种硬件设备,更是通过软件支持以及数据交互、云端交互来实现强大的功能,可穿戴设备将会对我们的生活、感知带来很大的转变。

目前市场上主要的可穿戴产品形态各异,主要包括智能眼镜、智能手表、智能手环、意念控制、健康穿戴、体感控制、物品追踪等。其中,医疗卫生、信息娱乐、运动健康是热点;产品功能方面,互联(NFC、Wifi、蓝牙、无线)、人机接口(语音、体感)、传感(骨传感、人脸识别、地理定位、各类传感器)是该类产品必不可少的功能。

市场规模平稳增长

得益于可穿戴设备种类的增加、产品技术的渐趋成熟、用户体验的提升、价格的下降以及各大厂商的积极投入研发,可穿戴设备的发展已经进入了井喷期。根据IDC统计数据,2018年中国可穿戴设备市场出货量为7321万台,同比增长28.5%,其中,第四季度出货量为2269万台,同比增长30.4%。

2019年第一季度,中国可穿戴设备市场出货量为1950万台,同比增长 34.7%。相对于不断下滑的智能手机市场,中国可穿戴设备市场保持着高速增长的趋势。

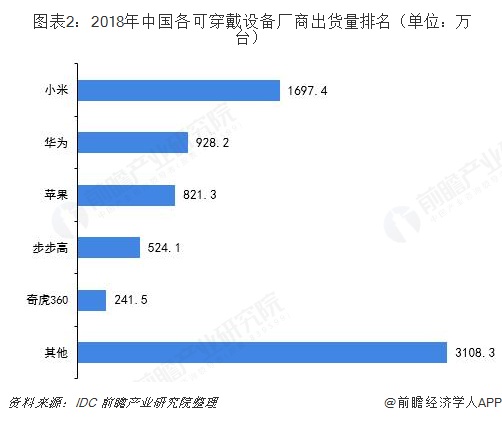

小米持续领先市场

2018年中国可穿戴设备整体市场排名前五大厂商分别是小米、华为、苹果、步步高和奇虎360,出货量分别为1697.4、928.2、821.3、524.1、241.5万台,占比分别为23%、13%、11%、7%和3%,合计占的市场份额超过50%。

小米手环在2018年第四季度表现环比增长,同比略微下滑,主要依靠耳机和手表产品实现同比增长。另外,华为在可穿戴设备市场呈现多条产品线共同拉动的效果,包括华为Talk Band B5手环、荣耀手环4等产品。这使得华为2018年第四季度可穿戴设备同比增长达到了206.1%。得益于AirPods的快速发展,苹果在2018年第四季度实现同比增长。

在2019年第一季度的中国可穿戴设备市场,小米依然拿下了第一名的成绩。该季度,小米智能手环、智能手表等可穿戴设备的出货量达到427.9万台,市场份额达到21.9%,也即超过了五分之一。

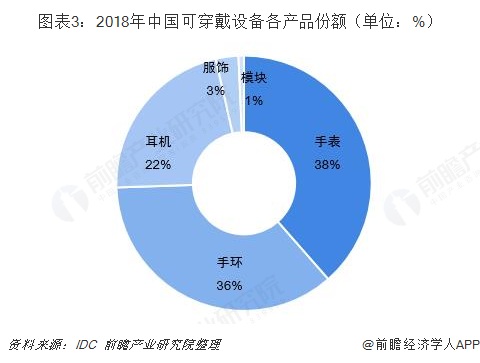

“三权分立”局面形成

从品类分布来看,可穿戴设备呈现出“三权分立”的局面,手表、手环、耳机产品占据了超过90%的市场份额。其中耳机产品的异军突起与现如今原来越多的手机产品取消3.5mm耳机接口这个原因不无关系。可以说是手机上的一个小改变推动了一个产业的发展。2016年9月,苹果发售了一款售价159美元的蓝牙耳机AirPods,左右耳机不通过线缆连接,支持自动播放、降噪等功能,并可感应触摸操作。AirPods自开售后便大受市场欢迎。2018年第四季度,苹果AirPods销量为580万台,登上智能耳机类榜首。

行业整体投资热度下降

根据投中研究院数据显示,2015-2018年中国可穿戴设备投融资笔数有所下降,投资金额较为波动。与2015年相比,2017年投资笔数下降46%,投资金额下降34%,单笔投融资活动的平均金额上升24%。2018年1-11月,中国可穿戴设备企业融资额约为11.78亿元。融资金额下滑的主要原因是投资机构要开始规避高估值的风险,而且对于可穿戴设备带来的几乎类似的功能感到疲劳。

注:2018年数据统计时间截止2018年11月。

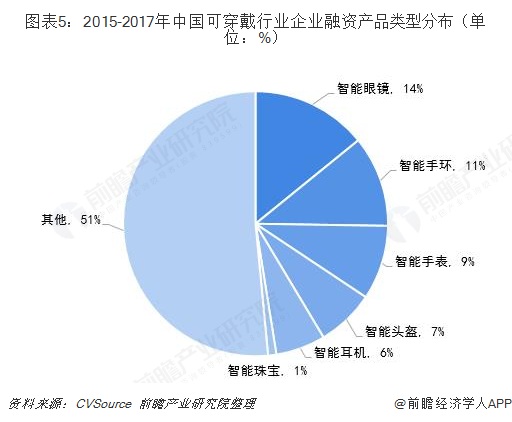

部分企业仍有大额融资

从产品分布来看,智能眼镜相关产品(包括光感眼镜、AR/VR眼镜、运动眼镜等)获得的投融资笔数最高,占比为14%;其次为智能手表和智能手环(包括智能定位、移动支付、体感游戏、生物数据监测等),占比为11%;其他产品也占据了较高的比重,包括脖圈、智能服装、智能医疗产品、智能玩具、智能手套、体感运动芯片等。

近年来,国内外获得投资金额较高的机构主营产品以智能眼镜、虚拟现实眼镜居多。此外,部分掌握了核心技术的企业获得的投资笔数和投资金额都保持了较高的水平。

5G推进可穿戴设备物联网浪潮

2019年6月4日,随着工信部正式公布中国将于近期发放5G商用牌照,中国正式跨入5G时代。

5G的真正意义在于打开万物互联的物联网时代,5G商用产品也将突破以往的手机、电脑和智能穿戴设备,更多的人工智能产品将进入公众视野并成为生活标配。未来将是5G与物联网碰撞的时代,可穿戴设备将迅速普及,成为物联网的重要入口与应用终端。

以上数据分析均来自前瞻产业研究院发布的《中国可穿戴设备行业市场前瞻与投资战略规划分析报告》。