导读:人们消费方式的改变、电子商务及线上零售对实体零售产生冲击。线上零售也到了旧动能增长乏力,盛极必衰,期待全新破局点的时候。在新零售的大环境下,线上线下面临着怎样的困局?

图片来自“亿欧网”

1. 线下的困局

我们先来看一下实体零售的大环境。

不久前我去上海沪南路红星美凯龙买东西,进门便感十分惊讶,诺大的商场,每层几乎都看不见几个顾客,极度冷清。

印象中的美凯龙,虽算不上人头攒动,但顾客也是川流不息。和一个办公家具店的营业员攀谈,营业员告诉我,过去她们这个店面,三个营业员同时上班,依然每天忙不过来。现在,老板只留了两个营业员,还是轮流上班,一天只来一个人,即便如此,每天她也很清闲,没什么客人要接待。她说到,商场里各个店都有类似情形。我问她怎么看,她说,好像实体零售不行了。春江水暖鸭先知。营业员虽然看不见那么多行业报告和数据,但实体零售状况她们最有感知。

前不久,世界第三大零售巨头Tesco(乐购)宣布裁员9000人,关店90家,并对剩下店面做出重大调整,营业时间将被缩短;沃尔玛宣布关闭美国境内63家山姆会员店;宜家宣布公司历史上规模最大的裁员计划;全美最大鞋类专卖集团Payless提交破产保护;Ralph Lauren陆续裁员和关闭旗舰店;家电和电子产品零售商HHGREGG、服装和家居用品零售商Gordman's Stores,电器商店RadioShack申请破产;杰西潘尼百货(JCPenney)、梅西百货(Macys),希尔斯百货(Sears)和Kmart都关闭大批旗下店面……彭博社认为,大批零售商快速倒闭已经使美国购物中心出现数以百计的空店面,而这仅仅是痛苦的开始。

再看中国,世界零售龙头沃尔玛2012~2018年在中国陆续关闭门店近百家;中国门店数量最多的连锁超市联华,在连续三年关店超过1600家后,2018年门店数量较高峰期缩水近四成;玛莎百货全面退出中国;上海太平洋百货、上海世纪联华、荷兰万客隆、深圳人人乐先后关闭大量主要门店;家乐福、华润万家、卜蜂莲花等诸多大卖场都进入了调整期……

两年多以来,全球实体零售舞台正在上演前所未有的关店潮、倒闭潮、裁员潮、转型潮、资金链断裂、股价暴跌甚至破产。

实体零售一片愁云惨雾。看过很多分析报道,消费力不振、房租价格上涨、人员成本上涨、融资难、消费需求结构的改变、传统业态对于消费者需求变化响应不及时,都是原因。

下面引用天猫创始人黄若在《零售的变革》一书中对于大卖场的分析,颇具代表性:

大卖场在中国经历了20多年的发展,由盛转衰。2000年时一家大卖场的行业平均销售额是3.5亿~4亿元,到2015年,每家大卖场的平均销售额下滑到了2.3亿元。浦东易初莲花在创办之初,其年销售额将近7亿元,这个数字今天已经遥不可及。分析起来,原因大致如下:

1. 随着大卖场的增加,其单店获得有效用户数量在下降。2000年时一家大卖场平均服务10~12万顾客,而2016年则下降到了5万左右。

2. 各垂直细分领域专卖店的兴起吃掉了很多大卖场的份额。

3. 曾经让大卖场引以为豪的物美价廉的概念,在过去的20多年里随着中国消费者经历了“从无到有” 走向“从有到好”的消费升级而渐渐失去吸引力。

——这点我颇有感触。大卖场在过去20多年里,自身产品和服务基本上没有明显变化。今天的大卖场从食品饮料、到服装箱包、到家居用品、到大小家电,依然完全缺乏个性,缺乏中高端商品,整个商品结构也基本维持在20年前的状况。消费导购也一成不变,货架布局、就连背景音乐,全都是一样样的。

4. 与消费者新的价值观不符,特别是80后和85后消费者。当年消费者常常利用周末,去大超市进行一站式购物。现在消费者不再那么价格敏感,虽然便利店略贵个10%,大部分商品消费者也都在家门口随手买了。同时快节奏的生活和交通的拥堵,也让消费者更加倾向减少出门去几公里甚至十几公里外的大卖场花上半天时间进行购物。

当然,在所有分析中被提及最多的,是电子商务和线上零售对于实体零售的冲击,是人们消费方式的改变。那么,线上情况又如何呢?

2. 线上的困局

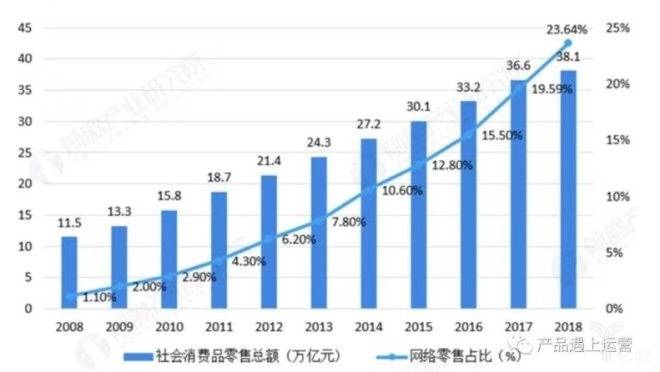

我们都知道,过去10余年中国网络零售市场交易规模高速增长,在实体零售中的比重越来越高,从10年前微不足道的1%迅速攀升到2018年的近24%(见下图)。

国家统计局2008~2018年社会消费品零售总额及网络零售占比(单位:万亿)

根据上面的数据,我简单做了个渗透率的总体趋势分析,如下图:

我们可以看到,大趋势上网络零售的渗透率(即在整体零售中的占比)增速在不断收敛,在未来可能会到达天花板,也许最终会收敛在百分之三十多并趋于稳定(忽然想起马云曾说的“要么电子商务,要么无商可务!”)。这说明,线上红利已过,也在逐渐饱和。

我们再来看看各细分品类的线上渗透率情况。下图是2016、2017年的电商分品类渗透率(手里暂时没有2018年的行业数据)。

我们不难看到,各品类的线上渗透率增长总体较为缓慢(除了服饰品类增长迅速),个护、食品、生鲜等生活高频刚需品类但渗透率还非常低,但已经几乎增长停滞。线下零售仍是绝对主力(哪怕似乎已什么都从网上购买的3C产品),这尤其强烈地体现在食品、生鲜等非标领域,线上销售几乎微不足道。这个趋势也说明,线上的天花板,远远比互联网行业的我们想象的要低。

再来说下线上的获客成本。我最早对这个成本产生强烈认知是多年前在携程的时候。当时我们在百度投放的关键字,大约要9元每次点击,运营团队在经费十分紧张的情况下,为了拉新,小伙伴们背起一箱箱的矿泉水,奔赴目标客户聚集地——旅游景点,向游客送矿泉水,并请他们注册账号。这个方式大约一个新客成本仅1元。几年后,我在1号店和地推负责人聊天,他提到我们的地推拉新,大约70元一个新客,“这么贵!”,我十分咋舌。然而没有最贵,只有更贵。最近一年的数据显示,电商企业三四百元获取一个新客是常态……虽然不同行业、不同渠道、不同方式的流量获取成本各不相同,大家也在想尽办法去变着法儿创新获客方式,但成本的迅猛飙升是不争的事实。

获客成本高昂的另一面,是顾客忠诚度的低下。线下购物辐射的是周边用户群体,消费者对门店的忠诚度很高,通常不会因为10公里外的B店的某些商品在做促销而放弃家隔壁的A店,当然也很难知道B店价格。线上则完全不同,打开京东、天猫或者亚马逊都是手指一戳,比价也十分轻松,更有甚者还有比价网站列出各电商平台的同款商品价格对比(这些收取“流量过路费”的薅羊毛网站让电商客户忠诚度打造十分困难,虽恨得牙痒痒但却又不得不向流量低头)。消费者对平台忠诚度低,几乎没有切换成本,无法保证顾客的生命周期价值,这使昂贵的获客费用往往打了水漂。

大家常听到近年来互联网流量红利渐渐消亡,在这里顺便简述下我对“流量红利”的理解。一个新用户刚刚“触网”时,可能很懵懂,刚通过广告或者朋友知道网上可以买东西,觉得很新鲜,也没什么对比,在第一个电商平台A上下了单,成为A的顾客。当她又知道电商平台B的时候,除非B比A更便宜或者服务更好(也是成本),或者得到B的某种物质激励(如新客券),否则她不会轻易转为B的用户。随着互联网用户的普及,这种全新触网的用户群体比例越来越小,绝大多数人已是某个平台的用户,此刻为了增长,只能把顾客从竞争对手那里“撬”过来,平台就不得不为此付出更为高昂的成本。这也就决定了在所谓的互联网下半场,获客艰难且成本不断飙升。

下面我们再来看看大多数互联网公司拓展业务的弹药源泉——风险投资。首先让我引用一下毕马威(KPMG)发布的2018年Q4全球风险投资趋势报告中的数据:

从图中可以看到,风投投资的案例数量在2015年初达到顶点,随后不断下降。其中天使轮投资(黄色那条曲线)的减少尤其明显,尤其在2018年下半年出现巨大滑坡。同时这些曲线也说明各行业公司普遍获得投资的难度急剧增加,投资大幅集中在一些超大投资案例上(被投公司往往已经是独角兽或巨型公司)。

对比前些年一些脑洞开得很大的创业者凭着一个PPT就可以忽悠到数百万投资,这个数据说明投资渐趋理性,早期阶段的投资案例大幅下降,投资额度也同步减少。这使得“百花齐放”烧钱换市场的互联网小公司大幅减少,各公司也对盈利提出了越来越明确而且强烈的诉求。这背后,不但对互联网公司商业模式的合理性和成熟度提出要求,同时也一定程度上减缓了互联网的增速。

2018年底以来,互联网公司碰到的又一个巨大挑战是,上市公司市值大幅缩水,各大公司裁员频繁,满市场都是求职的互联网从业人员。东方财富统计2019年互联网公司市值缩水排名中,60家海内外上市的中国互联网科技公司市值总和已经从巅峰时期的13.45万亿缩水至9.03万亿,缩水幅度超过4万亿。

市值的背后体现的是市场的信心。虽然我们不能发出“互联网泡沫又要破灭”这类哀叹,但我们也看到了线上巨大的挑战。

最后,从体验上来说,电子商务的诸多痛点也越来越为人所诟病:大促变得习以为常,消费者每逢大促囤货习惯已渐渐改变;促销已经渐渐沦为一场价格游戏,促销养价,以及日常满减带来的凑单苦恼,渐渐变成阻碍消费者下单的因素;线上商品的“海量”已经从优点变成缺点;直播等内容导购流于三俗;生鲜O2O的短斤少两、图文不符和线上线下两套价格的普遍现象让消费者不再愿意在线上下单……

3. 新零售正在走来

总结来说,线下的困局是:

1. 电子商务、O2O、内容购物等新消费方式崛起,不断蚕食实体零售市场。

2. 人力、房租、物流成本飙升,实体经济不振。

3. 虚拟经济和数字化消费方式在消费中的比重越来越大,人们的消费习惯被渐渐改变。

4. 代表传统消费方式的商场、大卖场渐渐落伍,新一代消费者追求全新消费观的购物方式。

5. 顾客离店失联,数字化营销困难,无法准确感知个体需求,无法依托大数据技术实现店铺、商品的千人千面,无法把“人来找货”升级为“货去找人”的新一代购物体验。

而线上的困局是:

1. 互联网增速放缓,流量红利不再,获客和留存愈发昂贵。

2. 普遍缺乏盈利模式,自身供血能力不足。随着投资大幅收缩,线上增速减缓,市场向巨头迅速聚合,垄断问题加剧。

3. 互联网公司市值大幅缩水,业务发展和创新受到巨大影响。

4. 线上购物缺乏人际交互与温情,流百无法试穿试用,生鲜冷链成本高昂损耗巨大,各品类渗透率不断放缓。

5. 成本、配送速度和SKU的丰富性相互冲突,无法三全其美。

6. 随着大家购物习惯和认知的成熟,线上玩儿法和体验的各种弊端,在不断凸显。

这一切预示着线上零售也到了旧动能增长乏力,盛极必衰,期待全新破局点的时候。正是这个大背景下,新零售向我们走来。

大家可能还记得,在2012年度“CCTV中国经济年度人物”现场颁奖对话中,对于2020年电商在中国零售市场份额是否能达到50%,王健林和马云有一个亿元赌局。2019年的今天看来,马云肯定是输了。而事实上,高瞻远瞩如马云,早在2016年就已放弃了“要么电子商务,要么无商可务”的豪言,进而提出“纯电商时代很快会结束,未来的十年、二十年,没有电子商务这一说,只有新零售这一说,也就是说线上线下和物流必须结合在一起,才能诞生真正的新零售。”