导读:智慧园区发展不仅仅是新技术在传统场景应用以提升用户体验和管理效率,更是线下个人服务和企业服务的新“流量战场”。

图片来自“Unsplash”

IDC发布《中国智慧园区市场现状与预测分析,2019》报告,智慧园区发展不仅仅是新技术在传统场景应用以提升用户体验和管理效率,更是线下个人服务和企业服务的新“流量战场”。

宏观视角

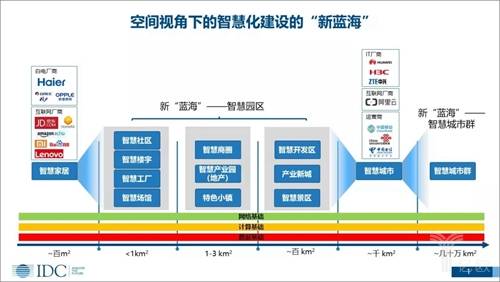

中国智慧园区建设正在进入快速发展期,2019年数字化投资超过1600亿元,未来三年增长近20%。一是由于智慧家居和智慧城市的快速发展,智慧园区作为空间视角下的“中段”(几百平方米到几十平方公里),是智慧家居的升级版、是智慧城市的缩小版。二是由于宏观经济变化,产业发展被摆到更重要的位置,而产业的核心是企业,园区是线下企业服务的入口。

园区业态视角

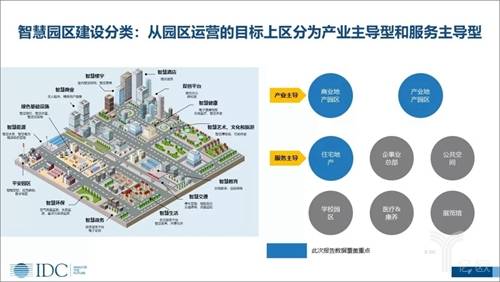

IDC研究主要包括8种业态,其中住宅地产园区、商业地产园区、产业地产产业园区、政府主导产业园区四种业态是投资和建设的重点方向。IDC预测到2020年,政府产业园智慧园区投资为754.3亿元人民币,住宅地产智慧园区建设投资为279.6亿元人民币,商业地产智慧园区投资为327.6亿元人民币,产业地产智慧园区投资为222.6亿元人民币。IDC认为,随着物联网技术、5G网络的不断普及,广义上的智慧园区运营商/服务商将成为线下B端和C端的服务流量入口,智慧园区的本质是基于新技术和数据的园区服务重构。

驱动力视角

不同业态园区建设的驱动力各不相同,但与其他行业数字化转型类似,更多的是“一把手”工程,尤其在地产行业,创始人普遍对数字技术缺少认知、对数字技术如何与运营业务结合存在怀疑,因而一把手的思维转型是关键驱动。当然,我们也看到很多地产公司已经走在前列,龙湖成立千丁、万科成立万翼和万睿、越秀与阿里合作、中海与华为的合作等。

技术应用视角

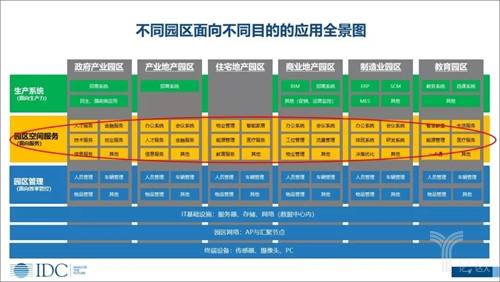

智慧园区建设一个方面是“补短板”,园区市场与其他行业的数字化转型相比成熟度较低,如何应用已经成熟应用的技术,比如云计算、大数据、移动等来完善园区的运营是其中一个重要方向,成熟型的园区将出现大量的平台类建设标的。另一个方面是“找创新”,如何通过更创新性的技术,比如无人驾驶、机器人、AI、区块链、物联网、5G、边缘计算等,找到其与园区业务的结合点,实现创新。

竞争格局

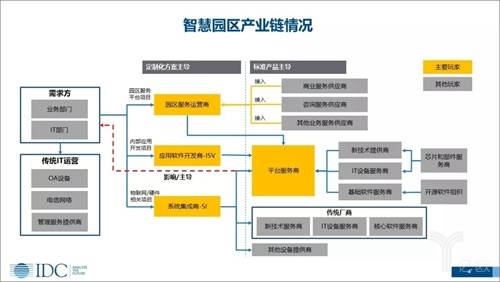

与传统智慧园区建设不同,此轮智慧园区建设的参与方不仅仅以集成商为主,平台服务商、新技术服务商、运营服务商都在不断切入。尤其是以华为、阿里、腾讯为代表的平台服务商对智慧园区市场关注度的提升,将加速此市场发展。另一个值得关注的群体是运营服务商,从资产增值的视角帮助园区拥有方进行技术化手段运营。

不同类型的公司正在快速进入智慧城市市场,除了上图中的电信运营商、互联网巨头、IT厂商、ISV&SI、园区所属企业、创业公司以外,投资公司和金融公司主导的科技公司也在逐步向这个市场渗透。

IDC中国数字政府助理研究总监闫海伦表示,智慧城市下沉市场一共有三个方向,一是面向智慧交通、平安城市的解决方案下沉;二是面向智慧园区、智慧社区等城市内部空间缩小式的下沉;三是面向中小型城市的整体解决方案下沉。IDC针对三个市场都具备对应的研究,而智慧园区研究是核心关注点。随着线上流量“枯竭”,新的流量在哪里产生?IDC认为,随着5G、IoT等技术的落地成熟,个人和组织的需求及行为将可以在园区空间内被充分感知,智慧园区将成为线下服务的新流量入口。

IDC持续关注中国智慧城市市场,并将全面启动面向中国中小型智慧城市的系列研究,为您洞察数字经济背景下的中小型城市数字化转型之路,包括《多用户研究:中国3-5线智慧城市建设发展深入洞察》、《郡县治、天下安:中国县域智慧城市建设市场研究》以及《全球中小型智慧城市成熟度模型》。