导读:智能音箱产品将继续“我行我素”,成为终端市场中的一位特例,想拖住智能音箱市场的持续爆发,疫情还没有这个能力。

俗话说“打败你的可能不是对手,颠覆你的可能不是同行”,在今年疫情影响下,这句话再次得到验证。

新冠的爆发,对于中国整体经济有着不可忽视的影响,很多产业在疫情下都已面临生存难题。服务业、实体零售、旅游以及劳动密集型产业,更被视为此次疫情的“经济”重灾区。

日前,IDC就发布了一组关于受新冠肺炎疫情影响,国内终端市场将迎来一系列变革的预测,对于今年中国终端市场的预估相当不乐观。而作为终端硬件中的“异类”,近两年火爆异常的智能音箱,能否在疫情中做到独善其身呢?

战“疫”之下,智能音箱市场变数几何?

IDC认为,受大环境影响,对于全国终端市场销量带去的负面影响不可避免,中国终端市场第一季度整体销售量将下滑,预期超过30%-40%,不过后期将呈现U字型反弹。

IDC判断,基于供应链、生产、物流受限、销售渠道发生较大改变以及其他方面的影响,如果疫情能够在三月初得到有效控制,全年终端市场将出现7-10%的下滑。

如果这组预测成真,对于国内许多终端市场都会带去非常严重的冲击,如PC、平板类产品,近年来本就一直处于下行,今年的日子无疑将会更加难过。而智能音箱作为近些年为数不多实现逆势上涨的终端产品,疫情对它的影响又有几何?

据奥维云网(AVC)发布《2019中国智能音箱市场总结报告》数据显示,2019年中国智能音箱市场销量为3682.2万台,同比增长高达126.6%,销售额69.1亿元,同比增长89.3%,这是自2016年以来连续第三年行业实现爆发式增长。

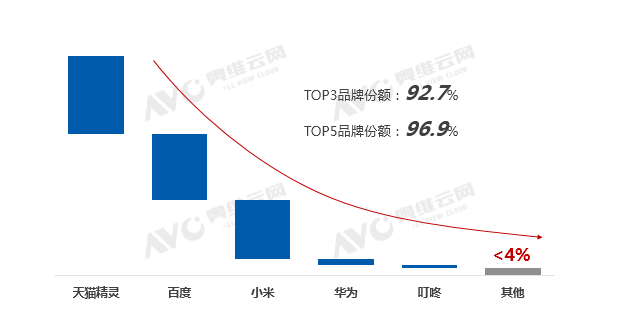

具体到各个品牌,天猫精灵、百度、小米三大品牌合计份额达92.7%,天猫精灵保持市场第一。

从上面数据可以看到,目前我国智能音箱行业市场集中度非常高,不夸张的说目前智能音箱行业,包括上游供应链企业都是在被天猫精灵、百度、小米三家企业拉着走,他们对行业影响力非常大。

从供应链了解,目前天猫精灵、百度、小米相关核心工厂复工人员都只在30%-50%,上游物料供应商复工人员也低于30%。受疫情影响,各工厂2月底前智能音箱总体产能都将低于20万台,或许3月份产业情况将有所缓解。

在这种情况下产生的后果是,行业供应能力将受到一定限制,若产品库存不足甚至将造成市场供应短缺,如此必将影响到全年销售情况。

不过,以2020年1月智能音箱市场销售情况来看,相关局面并未发生。AVC数据显示,国内市场智能音箱销量为418万台,天猫精灵以146万台销量排名第一。

对比发现,相比2019年1月智能音箱销量仍在上涨,当然涨幅必然有所下降,却不是因行业生产供给不足造成。以天猫精灵为例,截止到2月26日其相关促销活动依然在各大平台持续,说明目前库存依然充足,至少短时间内并没有库存压力。

1季度销量涨幅下跌,其原因可能更多来自于物流受限,但随着现阶段物流系统的逐渐恢复,2季度有望继续迎来高速增长。

整体来看,疫情对于智能音箱行业所带来的最大影响应该还是在于“生产环节”,相对于其他行业而言影响较小,当然这需要根据最终疫情持续时间以及复工情况而定。可以肯定的是IDC所预测全年终端市场将出现7-10%的下滑在智能音箱上不会得到体现。

把握三大优势,才能立于不败

疫情对于智能音箱行业的影响较小是一方面,但所谓“打铁还需自身硬”业内品牌能否在疫情过后继续领先还需具备三个方面的特质。

1、渠道将再次左右市场

IDC预测,在终端市场传统店面将迎来新一波关店潮,电子商务平台销售比例将提升。近年来,下线门店经营艰难,加上现在无法营业势必会影响店面的资金链与营收。

对于其他品类的终端产品确实如此,特别是一些大型、高价产品受渠道影响将会较大,而对于智能音箱行业整体影响却没那么大。

以天猫精灵为例,目前天猫精灵线上销售占比早已超整体的70%以上,其他品牌的线上销售占比也越来越高。但是在这一特殊时期,渠道对于行业内部各品牌而言却有不同意义。

线上渠道在这一时期内将成为大多数人购物的选择,甚至是唯一选择。之前那套线上线下多点开花的模式显然被暂时按下了暂停键。

因有天猫淘宝做支撑,所谓“肥水不流外人田”流量倾斜在所难免,天猫精灵的优势一下就被突显,在渠道上具备优势即代表疫情期间也能正常出货,能将疫情带来的影响进一步降低。

“渠道为王”的时代,在疫情作用下再次回归。对于智能音箱行业内部,品牌间的竞争,渠道将会展现至关重要的作用。

2、硬件生意还得回归内容

目前,各类硬件产品,包括智能音箱在内,同质化是通病。所以想要减少疫情期间或之后所带来的影响,产品的可替代性是个重点。

对于智能音箱产品而言,在外观、技术上做文章的意义已经不大,除非像有屏音箱一样来一次质变。

像凯叔讲故事CEO王凯,曾分享过他做故事机时的案例,通过调研发现孩子们在选择故事机时在意的不是外观、不是数量,而是有没有他喜欢的故事。

这个案例显示出两个问题,第一,智能硬件不是卖硬件而是卖内容;第二,卖什么内容,不是你决定而是用户决定。

内容就是一个最佳的体现产品差异化的方向。智能音箱同样如此,比如在此次疫情期间户需求是什么?普通百姓需求的是与疫情相关的信息;家长需求什么?是在学校停学的情况下,孩子有地方学习;物资紧缺家庭需求什么?当然是相关采购信息如此等等。

正是这种差异化导向,使得如今各品牌在疫情期间都会在内容层面大作文章,可以看到无论天猫精灵、百度、小米都纷纷推出满足疫情需求的内容,如天猫精灵在带屏产品中,将疫情新闻、智慧课堂、防疫指南、心理防疫等全面的内容融入其中,实时为不同层面的用户提供差异化的内容。

反过来看,也正是因为能够满足不同人群的使用需求,使得天猫精灵得以领跑市场。

3、“生态圈”决定市场归属

“生态圈”包含两个方面的内容,一是供应链,供应链将是受疫情影响较大的一环;另一个是产品生态,因疫情期间人们大量时间在家中,智能音箱的“可玩性”成为居家人群讨论的焦点。

前者各大品牌,差异性不大,且因为非人力因素使然,无法把控;后者则是各大品牌各具特色。

像百度依托的是其强大的搜索,通过丰富搜索内容以及信息流来增强“可玩性”。天猫精灵和小米则类似,是通过扩大生态的方式增加“可玩性”,但天猫精灵与小米之间又有区别,小米更多的是在做内部生态扩张,而天猫精灵则是外放生态延伸。

如天猫精灵早在去年9月份已经实现与900多个智能硬件、家电厂商进行了合作,让用户有了通过智能音箱就能超控绝大部分家电产品的能力,丰富“可玩性”。三种模式各有优劣,不过无疑天猫精灵是最为面向未来的一种模式。

掌握渠道、内容以及生态,对于智能音箱在“疫后”再次爆发将起到决定性作用。

智能音箱能否活成终端市场的特例?

关于智能音箱能否活成终端市场的特例?从1月市场反馈来看是没有问题的,主要原因在于两个方面。

1、智慧家庭的脚步不会停

不同于其他品类的硬件产品,智能音箱有个“大背景”做支撑,那就是家庭IoT场景,智慧家庭市场的崛起并不会因疫情相关的原因而放缓,甚至可能还会促进相关产品的市场增长。

在疫情的作用下,人们纷纷回归“家庭”,家用电器的使用频率大大提高,智能音箱产品因其既是终端又是枢纽的属性,收获市场青睐理所当然。

而作为业内品牌方,同样不会因为疫情原因而减少对于智能音箱产品的投入布局。可以看到,早前无论是百度的内容扩张,还是的小米“1+4+X”战略,又或者阿里将天猫精灵打造成为家庭消费IoT“棋眼”的存在,无不说明智能音箱于各大品牌战略的重要性。

再加上5G网络的正式落地,各类家庭IoT产品的摩拳擦掌,此时作为控制终端的智能音箱重要性越发突显。即便疫情在短时间内无法结束,给品牌造成了实际的库存难题,但这个缺口也会在之后的市场弥补回来。

2、智能音箱的发力点还没来

通过奥维云网2019年智能销售数据以及往年的数据可以看见,每年年初并不是智能音箱市场的发力点,相应的下半年以及6.18、双十一、双十二等电商大促节日才是爆发点。

一方面,距离这些节点的时间还很长,上半年受疫情影响的供货压力届时也能够得到缓解;另一方面,线上活动受疫情影响较小,在物流畅通的情况下,可以说不具影响。

之外,目前市场关于“报复性”消费的声音有很多,在家中“关”久了,对于好吃的、好喝的、好玩的都充满期待。

而通过短视频等各种平台,关于智能音箱的内容都有不少露出,如最近很火的通过天猫精灵猜人物的问答游戏,吊足了没有天猫精灵的观众胃口,如果2月份天猫精灵销量实现大规模增长,继续领先市场的话,并不会让人意外,怕得好好感谢下第一个发视频的用户。

总而言之,在市场和行业的双重驱动下,智能音箱不仅能活下来,或许还能活的比较滋润。

总结

智能音箱产品将继续“我行我素”,成为终端市场中的一位特例,想拖住智能音箱市场的持续爆发,疫情还没有这个能力。