导读:随着新能源汽车市场的发展,电机电控行业也得到同步推动,整体发展市场呈现出集成化、模块化、高效化等趋势,核心技术成企业立足之本。

一、我国新能源驱动电机行业市场表现

近年来,我国新能源汽车驱动电机装机量整体呈上升趋势,2019年受整体新能源汽车寒市影响,装机量出现小幅下降。

2020年市场表现:受疫情影响,2月驱动电机装机量出现大幅度下滑,3-5月逐渐回暖,且发展趋势来看,驱动电机配套依然以乘用车市场、永磁同步电机为主。

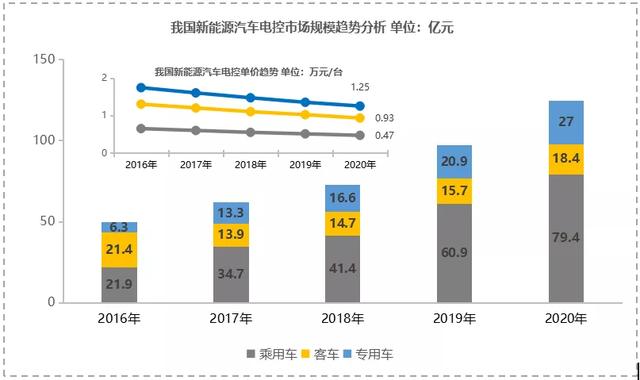

二、我国新能源汽车电机电控市场规模

不同车型搭载的电机电控价格有较大差异,按照电控成本年降8%、电机成本年降5%测算,2020年电机电控市场规模将达到295亿元。

数据来源:根据公开信息整理

三、我国新能源汽车驱动电机竞争格局

新能源汽车驱动电机市场的主要参与者大致可以分为两类:一类是具备自产能力或关联供应链的传统整车企业,如比亚迪、北汽、厦门金龙、郑州宇通等;另一类是专门从事汽车零部件或电机电控产品的供应商,如博世、大陆、上海电驱动、上海大郡、汇川技术、英威腾等。

目前,龙头乘用车及客车整车企业倾向于自配电机,第三方企业目前在中小型客车和专用车领域优势明显,而在乘用车领域渗透率较低。

我国新能源驱动电机行业竞争格局

四、我国新能源汽车驱动电机技术方向

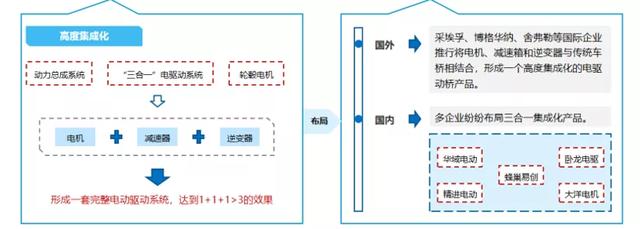

目前,多企业正积极推动产品升级、发展“三合一”集成产品,产品向轻量化、小型化、低成本化方向迈进;随着新能源汽车的大批量投产,动力系统出现了高度集成化、电机永磁同步化、高功率密度化、减速系统多挡化、冷却系统多样化的趋势。

五、我国新能源汽车电机控制器技术趋势

由于电力电子技术起步相对较晚,使得国内电机控制器的功率密度水平同国外存在较大差距,当然这种差距也正在逐步缩小。电机控制器领域主要涵盖的技术模块包括:电子控制模块(硬件电路和相应的控制软件)、驱动器(将微控制器对电机的控制信号转换为驱动功率变换器的驱动信号,并隔离功率信号和控制信号)和功率变换模块(对电机电流进行控制)。目前的发展趋势主要呈现四大特点:

1、高安全性:集成功能越来越多,安全要求越来越高。

2、高功率密度:外形体积随分装向小型化发展。

3、高压化:GBT的方向是650V,IGBT的设计往更高的750V以及1200V 。

4、EMC高等级化:下一步要到class5水平。

功率模块是制约国内电机控制器发展的瓶颈,我国也陆续有半导体封装企业可做批量应用的器件,正逐步走向自主化。相关产业支持政策也同步推出,《中国制造2025》指出:驱动电机是在新能源汽车、节能汽车、汽车制造三个领域都是很重要的组成部分;“十三五重点研发计划”指出,电机控制器发展目标是实现功率倍增,到2025年基于碳化硅器件功率密度达32~36kW/L,这部分主要涉及驱动电机、电力电子、电驱动总成和电机控制器等。

六、我国新能源汽车电机电控行业发展趋势

新能源汽车市场低迷、补贴退坡直接影响整车企业的财务实力,降低整车厂投资零部件的能力和意愿。目前整车厂正逐步剥离自身零部件业务,相应零部件企业“接管”整车企业原有的总成开发和生产任务,同步开发能力日益提升,“大总成”供应商甚至“0.5级供应商”涌现。产品方面来看,电机电控市场处于成长期,但短期内价格竞争仍较为激烈,具备技术优势、与整车厂深度绑定的电机电控供应商有望成为龙头企业。

发展归根结底依然是技术的竞争,技术趋势决定了未来的发展方向。国内发展来看,电机电控产品从各大技术参数(峰值功率、扭矩和功率密度等)方面仍有很大的提升空间。总体来看,电驱动行业的角逐竞争中,谁掌握了核心技术谁将会占得先机。

行业趋势:集成化、模块化、高效化和数字智能化是重要发展方向,技术创新是新的突破点;

企业布局:国外企业正加速布局集成化新产品,多企业已强势入局中国市场。本土企业得益于国内丰富的稀土资源占有较大优势,同时我国驱动电机的功率密度进一步提升,扁线工艺电机开始批量应用,碳化硅控制器成功用于产品车,高速减速器转速达16000~18000rpm,本土企业的正向开发能力逐渐有了优势。

发展方向:进一步集成电驱动系统、集成高压冲配电系统等模块,进行进一步整合。