导读:不可否认的是,全球晶圆代工霸主台积电已成为半导体产业的中坚力量。

继上周台积电2020年Q3财报再创季度营收记录后,今日,美国股市分析网站Seeking Alpha对台积电因何在半导体产业中扮演主导角色展开详尽分析,不仅复盘过去十年台积电的晶圆代工业务增长进程,还就对苹果、英特尔、AMD等关键客户的影响进行解读。

从上周台积电公布的财报来看,台积电2020年Q3营收达121亿美元,同比增长29.2%;净利润达到创纪录的48亿美元,同比增长36%。这急速扩增的背后既有苹果为新款手机备货,也有华为抢在芯片禁令生效前紧急储备库存等多方原因。

不可否认的是,全球晶圆代工霸主台积电已成为半导体产业的中坚力量。自今年年初起,台积电股票已上涨了78%,根据目前发展势头,其2020年整体销售额预估增长30%以上。

一、33年只做好一件事,晶圆代工业断层TOP

成立于1987年、总部位于中国台湾新竹的台积电,是全球第一家专注于代工的集成电路制造企业。如图1所示,自2014年台积电开始提高16/20nm芯片产量以来,台积电在全球晶圆代工市场份额已超50%,并稳步增长。

▲图1 2010-2019台积电晶圆代工市场份额

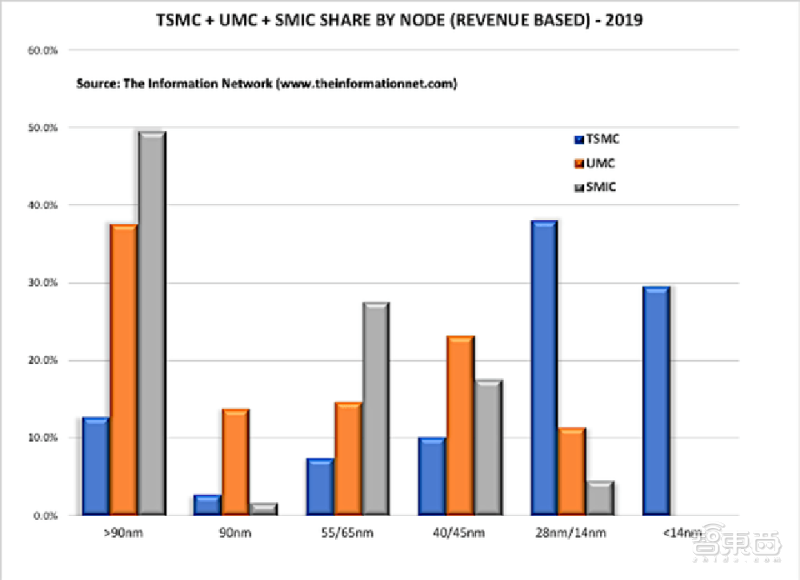

台积电不仅在整体收入上占据代工市场主导地位,而且在技术节点上也是行业标杆。如图2所示,显示了2019年台积电、联电、中芯国际在制程工艺中的收入份额。

▲图2 2019年台积电、联电、中芯国际在制程工艺中的收入份额

在这三个代工厂中,只有台积电具有在14nm或更小的节点上制造芯片的能力。在28nm/14nm节点上,台积电占据了38%的份额,而中芯国际和联电分别只占据13%和11%。

图3显示了晶圆代工厂市场的总产能份额。可以看出,台积电占总产能份额的40%,但收入份额却为55%,比40%产能份额要高得多,这是因为台积电平均售价更高。

▲图3 晶圆代工厂市场的总产能份额

二、先进制程产能供不应求,台积电7nm最大客户将易主

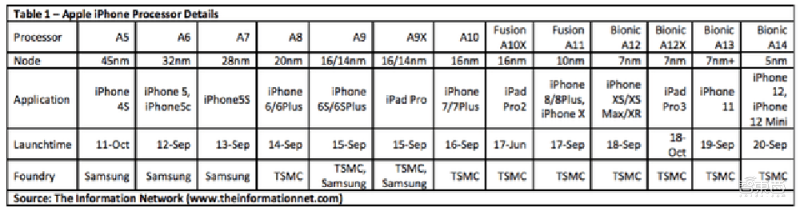

在2019年,台积电收入的近50%来自苹果和其他移动服务提供商。台积电多年来一直在逐步缩小其芯片制程,苹果也积极将台积电产生的芯片运用在自己的历代产品中。如表1所示,从iPhone7的16nm A10芯片到iPhone 11的7nm A13芯片,iPhone 12也使用了台积电生产的5nm A14芯片。

▲表1 苹果历代产品所用芯片

而半导体行业内为数不多的设计制造“两手抓”的英特尔在研发14nm芯片时,就已开始“难产”,即使通过在材料中引入如钴等新方法,研发进程还是超过预期的两年。而接下来,10nm芯片Cannon Lake的正式发布时间也进一步推迟。

根据英特尔目前的研发时间推算,其7nm研发进程比台积电至少落后4年,比三星至少落后3年。在14nm和10nm芯片多次延迟后,英特尔的芯片研发一直落后于同行,7nm工艺也至少推迟到2022年。

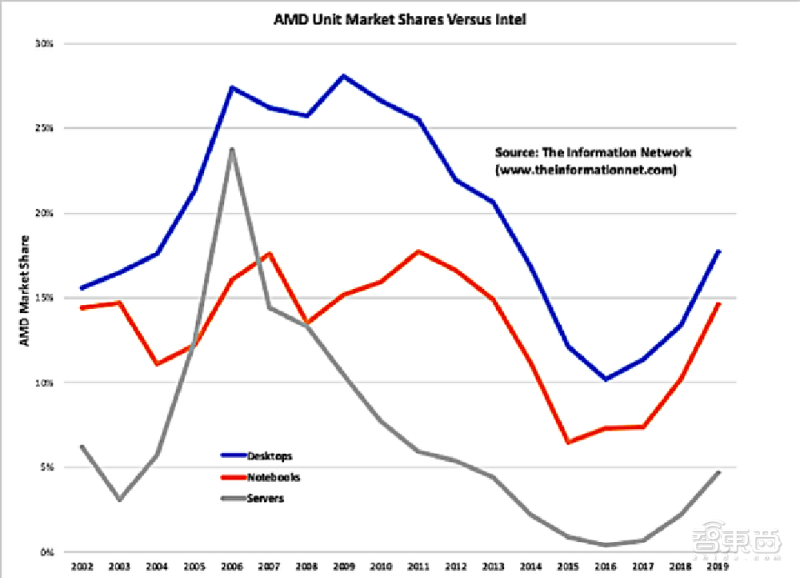

与英特尔不同的是,AMD早早放弃了自主制造芯片的想法,而是将原芯片制造部门拆分,令其独立成立公司。在2017年,AMD推出了由其前制造部门格罗方德公司在14nm节点上制造的Zen架构。如图4所示,Zen架构令AMD在与英特尔的CPU份额之争中大幅跨步。但在格罗方德宣布停止开发7nm工艺制程后,AMD开始将CPU和GPU生产转移到台积电。

▲图4 AMD各产品相对英特尔市场份额

据估计,台积电的7nm月产能为140000片晶圆,包含全部制程的总体月产能为1025000片晶圆。据估计,AMD将在明年全年签订月产能17000片、总计生产200000片晶圆的合同,由于苹果等大客户陆续转向5nm,这将使AMD成为台积电最大的7nm客户。

AMD在2020年3月宣布,EPYC Rome芯片的后继产品EPYC Milan将于2020年底准时发布。这些芯片将采用Zen 3架构和7nm工艺。AMD的EPYC Rome处理器已经对英特尔的Cascade Lake系列产品构成了严峻的挑战,而EPYC Milan的推出更会加剧竞争。

AMD还计划将在2022年底之前将采用5nm工艺和Zen 4架构的EPYC Genoa处理器全面推向市场。

结语:越做越强的台积电,半导体行业风向标

台积电从2017年开始加大对EUV设备的采购,预计到2020年,台积电将安装44台EUV设备,三星将安装19台。这也代表了台积电的7nm芯片月产能或超三星两倍。

包括苹果、AMD和英伟达在内的公司也正通过台积电而非三星来生产芯片,此外,台积电也在生产英特尔的7nm芯片。

台积电的整体趋良发展无疑是半导体行业将持续走高的一剂良药。