导读:边缘计算仍将是2021年科技产业的重头戏

2021年是新五年的开端,所有人都在寻找新的窗口、新的机遇。

IDC早前发布的《数据时代2025》报告指出,全球每年产生的数据将从2018年的33ZB增长到2025年的175ZB;Gartner认为,到2025年,大约超过75%的数据将在边缘侧处理,为边缘计算产业带来巨大的发展机遇。

从各方调研机构的分析来看,边缘计算不是一个新概念,它大约兴起于2017年前后,在进入5G物联网时代时,围绕边缘计算的呼声越发高涨。

站在5G发展的角度,目前我国已建成全球最大5G网络,累计建成5G基站71.8万个,5G终端连接总数超2亿。不光是振奋于网络建设取得的进展,针对5G适应的大带宽、广连接、低时延、高可靠等新的产业场景正亟待探索发现,高速数据传输、边缘计算等技术都将被需要以提供强大的技术支撑。

站在AIoT发展的角度,随着智能设备总量的增加,对智能设备的依赖,对处理速度的需要,云的采用程度的增加和网络压力的增加,更多应用迫切需要在数据源头一侧,更快处理更多数据。

边缘计算的应用场景,逐渐覆盖到制造、运输、公共事业、医疗保健、零售等诸多领域。虽然目前多是项目试验及小规模部署的阶段,但放眼至不久的未来,因边缘计算而带起的新兴产业收入无疑非常可观。

本篇文章将主要从以下4点进行讲述:

1. 新风口,边缘计算融资不停

2. 边缘计算应用场景探索

3. 边缘计算的三大军团

4. 对比云计算的发展,边缘计算的机会正在孕育

边缘计算融资不停

1月18日,致力于构建软件定义的边缘云PaaS平台「北京秒如科技有限公司」宣布完成数千万人民币天使轮融资。公司成立于2019年3月,核心产品定位于边缘云PaaS平台,为客户提供边缘云分布式基础设施,并且基于平台构建上层面向边缘的SaaS服务。

另大约一周前,媒体曝出北京微芯感知科技有限公司发生工商变更,新增股东广西腾讯创业投资有限公司,持股20%,为大股东;公司注册资本由500万元增加至625万元,增加125万元。据悉微芯感知成立于2020年4月,核心团队来自北京微芯边缘计算研究院科研力量,研究方向包括边缘计算芯片、新型传感器、区块链、行业解决方案等。

追溯到2020全年,根据IT桔子的收录,有22家边缘计算相关的企业获得融资。

例如2018年开始转型为边缘计算云服务商的视界云,宣布了来自达晨创投、君联资本、崇德资本的近亿元A+轮融资。公司产品以多云接入管理平台为主,另有边缘计算网络平台也是收入的一大构成。

例如成立于2019年的深圳艾灵网络有限公司,宣布了来自顺为资本、佰才邦的数千万元天使轮融资。公司主要结合工业领域市场需求提供场景化5G产品及应用级边缘云解决方案。

更多的案例不胜枚举,我们还可以发现,不仅成立两三年的边缘计算初创公司陆续获得国内顶尖投资机构的青睐,行业属性不同的头部公司,从上游的芯片、模组到中游的运营商、通信设备商以及云平台厂商,再到下游的终端设备厂商和行业应用商,整个产业链几乎没有不在谈边缘计算投资与商业价值的。

根据IBM商业价值研究院2019年发布的边缘计算调研报告《为何边缘计算成为企业的重投领域》可知:

仅需三年,边缘投资的平均回报率可达到6%。能源和公共事业的高管对边缘计算的投资回报尤其乐观,他们预计平均投资回报率将接近10%;汽车行业高管紧随其后,他们的预计为8%。

数据来源:IBM商业价值研究院2019年边缘计算调研

边缘计算应用场景探索

何为"边缘",指的是一个相对概念,可以在传输网中,也可以在智能设备内部。常见的边缘计算载体可以是具有一定运算能力的边缘网关/智能路由器,或者是具有较强运算能力的部署于场景一侧的服务器,亦或是具有数据收集与分析功能的边缘云平台。

这些载体帮助就近处理智能设备产生的数据,而不用上传至云计算中心,归纳下来大致有4点优势:

1)降低时延以提高数据分析及操作的实时性;

2)减少传输的数据量以降低带宽成本;

3)本地化存储以确保数据隐私及安全;

4)能够适配弱网环境以提供持续性高可用服务。

从更商业化的角度看待,边缘计算对于垂直行业的吸引力体现在两大方面:一是为企业旧业务运营提升效率,二是加大了传统行业在5G时代创造新收入的机会。

比如在工业制造场景,考虑传统人工目视全检或抽检的手段容易出现错检、漏检等状况,为保证出货良品率,往往需要同工位安排数量较多的质检员进行培训及操作,这不仅增加了人力成本开支,在当下制造业招工难的形势下更是一项挑战。

时下,不少技术服务提供商在推出基于边缘计算的机器视觉无人质检解决方案,公众号《上海通信圈》日前披露一项中国联通在上海金智达复合材料有限公司落地的5G+AI工业质检解决方案,其方案架构具有5G接入能力、本地/边缘识别能力、边云协同、融合图像处理、多种部署模式等特点,以机器换人,满足客户提升质检效率的要求,未来规模化后有望显著降低质检投入成本。

又比如在高速收费稽核场景,早前随着省界收费站的取消,关于提升我国高速公路通行效率,减少收费站人工和管理节本的需求被摆上台面,但与此同时,从省域路网转变到到全国一张网,如何降低收费稽查和追缴的难度是众多技术服务提供商要着眼解决的问题。

根据云计算服务提供商青云QingCloud早前披露的智慧交通解决方案,其中描述了高速公路车流量日益增长,一个大的高速收费站,每天有 400 万辆车经过,每个通道5个摄像头,一张图片500k,如果使卡口图片上传到云端再进行AI模型识别,识别结果返回到计费系统,计费结果再返回给卡口,不仅系统压力大、带宽成本高昂,而且整体链路太长,若再遭遇网络不稳定的情况,将很容易造成车辆拥堵的困境。

为此,使AI能力下沉,在边缘节点侧进行车牌识别、卡口计费是整个方案的重点之一,这不仅将大幅降低带宽成本,确保在离线状态下业务保持稳定,此外云边一体,边云协同将更有利于简化运维架构,提高系统运行效率。

再比如自动驾驶场景需要边缘计算降低时延;医疗健康场景需要边缘计算以保护隐私信息,坦白说,边缘计算众多的应用场景其实也像物联网一样呈现碎片化特性,这其实给不同属性的公司提供了多种扩展商业模式的机会。

边缘计算三大军团

首先,边缘计算是运营商提高产业链地位的最佳机会。

运营商非常希望在5G时代打个漂亮的翻身仗,摆脱"管道工"的标签,获取应用价值。他们希望用最少的资本投入,产生最丰富的网络功能,实现身份的升级。

据透露,在大力建设5G基建的同时,中国移动有计划性地聚焦15个行业推出百余项5G行业应用龙头示范项目,摸底发现其中约有60%的项目有明确的"网络+边缘计算"需求,边缘计算已然成为5G示范项目的刚需。

移动边缘计算(MEC)是运营商主推的,因为只有运营商才具备在无线接入网侧进行边缘部署的能力,其他领域企业发展边缘计算总是要在移动通信网络之后的。再加上边缘计算在技术上与5G网络的适配度较高,以及运营商在全国各地拥有大量的驻地工作人员和基础网络设施,运营商发展边缘计算的先天优势十分明显。

其次,边缘计算对云计算厂商扩展业务产生极高的吸引力。

在5G没火热之前,行业更多讨论的还是"边缘计算是否会取代云计算",随着后来玩家宣布发力产业互联网,云计算厂商便着手力推边缘计算以用于延伸云产品和云能力,以此落地行业应用。整体而言,这更像是业务发展过程中自上而下的自然演进,最大的挑战是去中心化,以及云边如何协同。

再次,边缘计算是设备厂商/芯片厂商新的赚钱机会。

常见的融合边缘图像处理功能的智能安防摄像头,融合边缘AI算法的智能网关,以及英特尔、英伟达等推出的具有边缘计算能力的芯片产品……与上文提到的软件层出现不少以"边缘云"为主的垂直行业初创企业类似,在硬件层面,边缘计算也在吸引大批企业的加入,这是另外一个大的发展趋势。

以及还有CDN玩家,考虑到CDN曾被认为是边缘计算的一种表现形式,所以CDN厂商将业务范围扩展到边缘计算,似乎是门槛最低的。但要突破云厂商的包围走出一条明朗的道路,实际操作起来或许需要更多策略。

当然,既然边缘计算具有碎片化的特性,单独某家企业难以一家独大,只靠某家企业也难以使项目广泛落地,融合上中下游产业链共建标准与合作将是产业共识,尤其是创业型企业在此也拥有了很多发展壮大的机会。

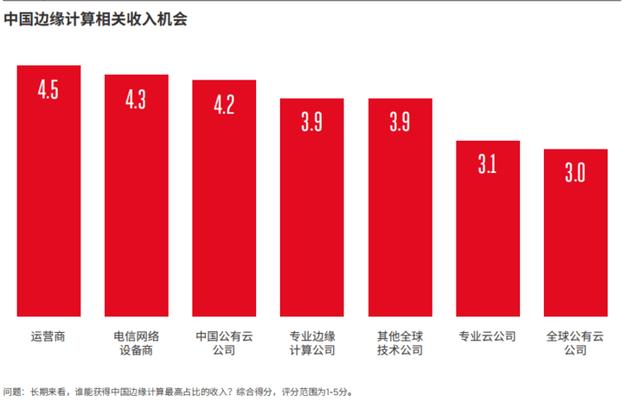

中国边缘计算相关收入机会

来源:GSMA与边缘计算产业联盟(ECC)共同完成的《5G 时代的边缘计算:中国的技术和市场发展》报告

结语

回想2010年,云计算被认为是没价值,新瓶装旧酒的事物,可十年后,全球云计算的市场规模已经达到千亿美元,且仍将保持稳定态势继续增长。而云计算的商业意义,是贡献了亚马逊公司全年三分之二的利润来源;是助力微软公司成功转型,市值超过万亿美元;是谷歌宁愿花大价钱投入也要奋起直追……

边缘计算受到关注的时间比云计算稍晚几年,甚至目前被认为存在炒作的嫌疑,这与云计算的早期遭遇如出一辙。那么在未来,在技术演进、商业模式、成本投入等方面的问题得到解决时,从边缘计算中是否也会诞生新的头部玩家呢。

这个正在发展初期的产业,其实是无法被忽略的。