导读:2021年的5G手机购买者与2020年已有根本不同

“新基建”作为2020年经济社会的核心关键词之一,舆论对其重视是贯穿全年的。尤其在疫情爆发后,为区别于以往的钢筋水泥基建模式,以5G为主要形式的旨在为我国经济未来发展注入持久动力的“新基建”被提上日程,在此之上,2020年的5G手机元年,数字化腾飞年等新概念充斥市场。

如今一年过去,新基建的成绩究竟如何,对相关产业又当有何影响呢?我们接下来将做系列解读,本篇将从智能手机入手:5G手机究竟处在何等节点。

在2020年初,我们曾预测了5G手机用户(入网5G)规模:全年总用户大致在5000万以上。

主要分析框架为:以4G最初的入网用户规模为基准,测算单个基站的用户转换率,考虑到5G覆盖面积要弱于4G,又考虑城市化进程中人口密度加剧等因素,大致测算单个5G基站所转化的5G用户为73个,全年70万个5G基站的规模目标,也就带来了5000多万的用户。

这是一组理中客的数据分析,较之彼时市场动辄出现的5G大爆发观点显得有点格格不入,也有人就此批评我“根本不懂一个新兴产业的乘数效应”,那么我们是否犯了保守主义错误呢?

根据工信部数据,截至2020年11月末,手机上网用户数为13.4亿,4G用户总规模达到了12.9亿,两者之差恰好为5000万,这大概就是5G入网用户的规模数。

根据权威媒体披露,2020年我国5G基站总规模也如期完成了70万座的预期,也就是说,单基站的转化率与我们一年前预测大致相同。

以上被证实并非单纯为炫耀(当然炫耀也是很重要的),更是为了进一步说明以下问题:5G手机的爆发点是否真的到了。毕竟在2020年,5G手机成了主流厂商的重要卖点,无5G不手机,提前抢占坑位,但另一方面在实际生活中又很难真切感受到5G对手机使用的影响。

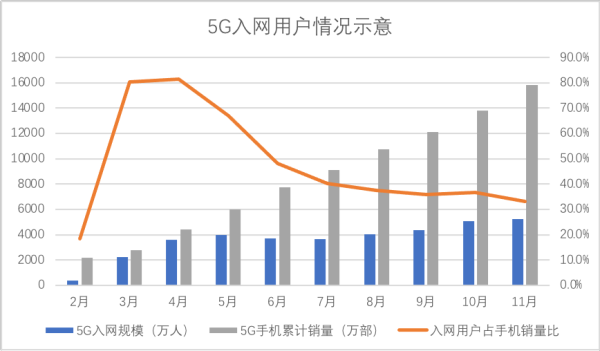

根据工信部数据,我们整理了5G入网用户和手机用户规模相关数据,见下图

关于上图,我们先做如下数据解释:2-5月的5G入网用户规模为移动互联网-4G用户所得,其中忽略了IPTV等非手机移动用户对数据的干扰,故,此周期内入网用户可能出现一定的膨胀,且由于时隔一年,我们暂不考虑5G手机换机对数据的干扰。

若剔除以上因素,整体判断:2020年5G手机的增长远大于入网用户情况,且5G入网用户并未随手机销量增加而提高渗透率,甚至在11月渗透率还有下行的压力。

这又是为何?

近一年多以来,手机厂商的旗舰和非旗舰机都在积极向5G靠拢,这其中固然有率先占5G坑的需求,也有营销噱头展现实力的需要,但还有:用5G卖点作为提高售价的短期利益驱动。

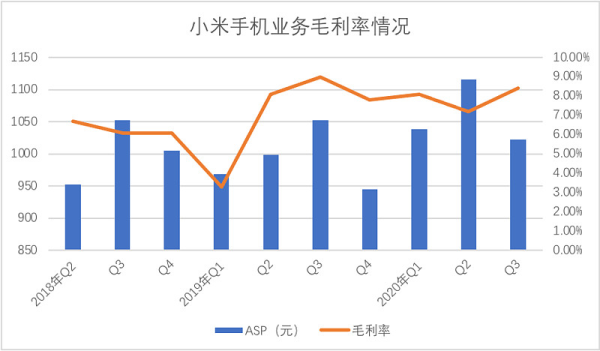

以小米为例,虽然海外市场的中低端手机一定程度上稀释了ASP数据(单部手机价格),但整体上,2020全年ASP都在改善区间,国内市场对此部分数据的改善相当重要,换言之,5G手机在国内的持续推动,对小米手机提高ASP,改善毛利,拓宽营收和增长区间意义重大。

但对比行业,不难发现:用户入网5G的热情仍未被点燃,大多数用户购买5G手机仍然选择跑4G网络,这一方面在于5G基站建设仍在起步阶段,信号的盲区较多,用户尚未完全体验网络的顺畅和高速;但另一方面,也揭示手机厂商在2020年推行的5G策略一定程度上是过于“超前”的,5G在许多用户处成了冗余技术。

我们似乎可以如此理解:厂商其实通过半强制推广5G手机,其目的不仅仅是为了长期的赛道原因,也有短期内以5G改善毛利率的驱动。

仍然根据商务部数据,2020年1-12月,国内市场5G手机累计出货1.63亿部,上市新机型累计218款,占比分别为52.9%和47.2%,厂商都在全力以赴争夺5G市场。

在此背景之下,考虑到手机的更新频率,相信有些手机直至淘汰或许也未发挥5G实力。

归纳2020年现状后,我们仍然要往后看,毕竟5G已经是不可更改的趋势,随着基站建设的持续推进,5G真正爆发迟早回来。

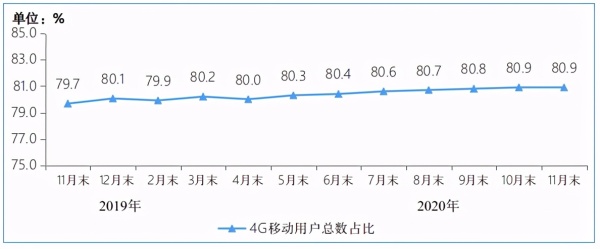

重点是,根据工信部数据,4G用户增长已经相当缓慢,见下图

截至2020年11月末,全国4G用户数为12.92亿户,同比增长1.3%,比上年末净增1034万户,与此同时手机上网用户数同比增长了3%,4G用户逐渐接近峰值,此后则是5G用户的转折点。

在工信部的《5G 发展 2021 展望白皮书》中披露:预计 2021 年四大电信运营商将持续加大 5G 网络投资力度,预计将是 2020 年的 1.5 到 2 倍,2022 年 5G 基站建设将会达到高潮。

我们预估2021年5G基站大致会在150万座上下,用我们开篇所验证的单座基站的转换率,大致估算2021年后5G入网用户将会超过1亿户,届时真正使用5G网络的用户占移动手机总用户规模比将超过8%。

2022年之后,该数字可能会突破20%。

显然,2021年之后,手机市场又要进入新的白刃战,争夺5G入网用户,为拿到接下来真正爆发的5G手机市场而奋斗,如果说,2020年的5G手机打法主要为秀肌肉和试水,以及改善营收质量,那么,2021年之后,5G市场竞争将逐渐白热化,价格战又要卷土重来。

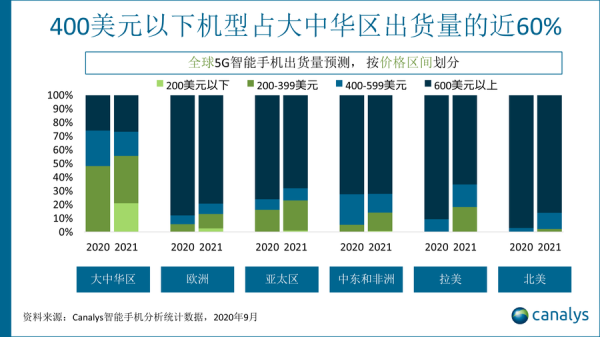

根据Canalys数据,2021年大中华区5G手机单价200美元以下占比将达到20%,而在2020年50%左右5G手机单价则在200-399美元,这一方面不仅验证了我们前文“5G提高手机厂商盈利性”这一论断,且与上述5G手机价格战加剧的论断不谋而合。

以Canalys预测,2021年大中华区5G手机出货量将超过3亿部,加上2020年出货量,5G手机市场总量将超过4亿部,由于届时5G入网用户刚过亿人大关,剩余用户将在2021年后逐渐完成5G入网。

也就是说,2021年的5G手机购买者与2020年已有根本不同:后者只是厂商强推之后被动接受,而前者则成为逐渐转入5G网络的储备力量,对于手机厂商,2021年的5G大战非比寻常,只能成功不能失败。

关于谁将从此中脱颖而出的讨论,我们不做特指说明(以避免被指枪稿),只是建议大家从以下角度入手思考:

其一,当价格战无可避免之时,企业究竟还能有何办法提高毛利?

2020年智能手机产业虽然经历了前期的萎缩,但随着Q2之后经济活跃的逐步恢复,加之用5G改善ASP等因素,整体上行业在疫情中冲击较小。

但2021年,我们首先看到的是,若产业回弹,尤其是新基建建设推进后,对通信元器件需求加强,原材料价格会有所回弹,通信类原材料的PPI回调在客单价下行条件下,显然会进一步挑战手机业的毛利承受力。

2020年,我们也看到了手机厂商的诸多现象,从小米的智能工厂,到华为开年后与腾讯游戏的分歧等等,我们不仅以八卦心态看待行业,更看到了厂商急于增效,扩大财源的心情,以此改变毛利率的下行轨迹的意图。

2020年结下的果,是否能在2021年乃至以后赢得市场呢?

其二,企业在现阶段的现金储备;

当毛利率下行之时,尤其在市场前期市场费用等支出也将会进一步放大,对于手机行业这个“薄利”行业,现金的储备的丰富度是决定竞争持久性的重要因素。

如今,以VO华米四大厂商为例,小米在港股上市,华为手机则有华为集团做依托,vivo和oppo则仍未上市。我们虽不知道其后两家企业未选择上市的直接原因,但小米上市之后,股价下挫,市场在初期对手机企业仍然以硬件厂商对待,给了极低市盈率。

但在2020年,全球货币宽松下,手机业股价连涨,小米,苹果,三星都连破高点,企业又借此通过发债,减持获得低价募资渠道,换句话说,在全球资本价格高涨的形势下,上市企业在股市拿到了便宜近乎为零成本的融资,为接下来价格战储备力量。

非上市企业除了从一级市场募资之外,其融资成本要远高于上市企业,华为虽未上市,但集团对其的支持也不亚于上市公司。

vivo和oppo之初乃是以线下分销系统擅长,在多年来形成了一支能打硬仗的代理商队伍,也存在从代理商处进行隐形融资的条件(如发债或者延长应付账款等等),但以上手段的边际究竟在何处也是我们所关心的。

最后,我们仍然注意到从概念上对新基建充满不切实际幻想的人士比比皆是,动辄新基建,动辄要颠覆,似乎一句口号就可以让所有问题迎刃而解。根据工信部的信息,单从基站建设角度,5G 投资大约是 4G 的 1.5 倍,全国总体投资规模将达到 1.2 万亿,投资周期超过 8 年。

到 2019 年,运营商 4G 累计投资达到 8000 亿元,至今未收回成本,考虑到基站的成本,运营商的负担以及回报率等因素,对于5G我们要有比较清醒的认识,这确实关乎未来宏观经济的效率,微观企业的发展转型,但也要看到这并非是一蹴而就或者以此解决所有问题的灵丹妙药,而是需要踏踏实实,在财务,效率,以及中长期目标之间做好平衡的工作,我们应该放眼未来,活在当下,切忌好高骛远。