导读:目前存储芯片不仅用于各种计算机和服务器中,同时也是磁盘阵列和各网络存储系统中基本的存储单元。

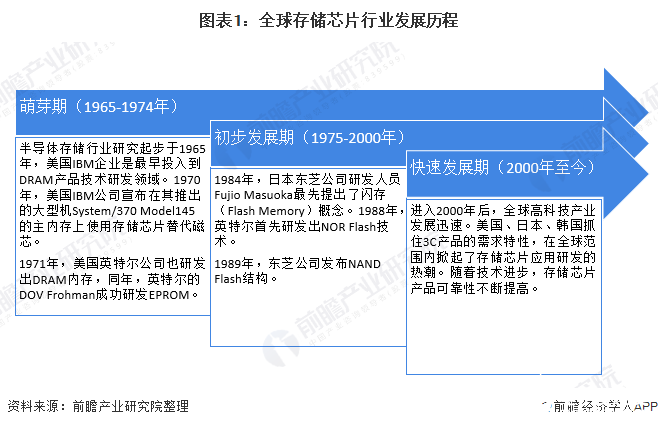

2020年全球存储芯片市场现状情况分析全球存储芯片行业发展至今可分为萌芽期、初步发展期、快速发展期三个阶段。1)萌芽期:在此阶段,各大企业都在积极研发RAM,且DRAM研究进展比ROM快,行业实现了从DRAM的研发到DRAM的应用,为行业后续的DRAM规模化应用奠定了基础。2)初步发展期:日本凭借领先的DRAM技术,推动日本DRAM产品在全球市占率不断提升;行业多元化发展,存储芯片产品逐渐多样化。3)快速发展期:目前存储芯片不仅用于各种计算机和服务器中,同时也是磁盘阵列和各网络存储系统中基本的存储单元。

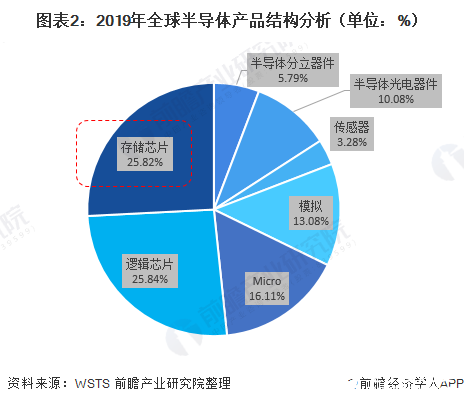

存储芯片占半导体市场约四分之一至三分之一,二者规模走势基本一致

存储芯片是半导体产业的重要分支,约占全球半导体市场的四分之一至三分之一。根据世界半导体贸易统计(WSTS)数据显示,2019年,全球半导体工业最大的领域是逻辑、存储芯片,其中存储芯片占半导体行业销售额的25.82%。

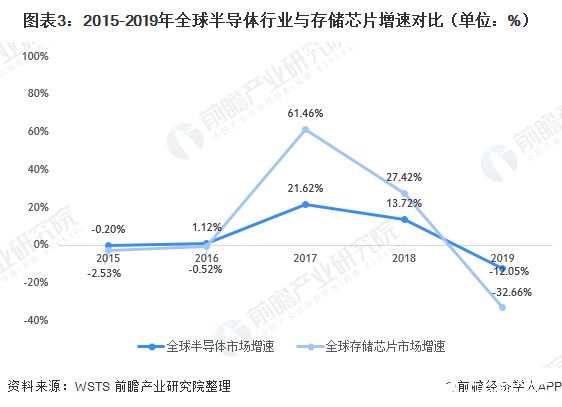

从市场规模增速来看,全球半导体市场规模增速与存储芯片增速走势基本一致,2017年后,二者增速均明显下降,2019年全球半导体市场增速为-12.05%,存储芯片市场增速为-32.66%,说明存储芯片和半导体行业均呈现下行。

2019年市场下行,2020年增速回升

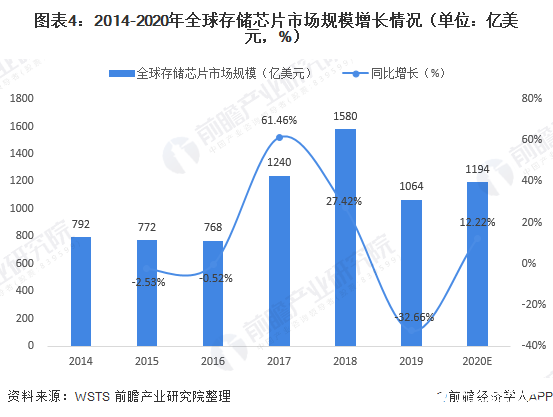

近年来,存储芯片行业迎来爆发,2014-2018年市场规模逐年上升,2019年出现下滑。根据世界半导体贸易统计协会(WSTS)统计,2019年全球半导体市场规模为4123.07亿美元,其中存储芯片市场规模为1064亿美元。2020年12月1日,WSTS发布了最新半导体市场预测,预计2020年全球半导体市场将达到4331亿美元。其中除了光电和分立器件,增长最大的是存储芯片,2020全年市场规模预计达到1194亿美元。

美国和中国为存储芯片最主要销售市场

从存储芯片细分产品来看,目前DRAM和NANDFlash占据了存储芯片95%以上的市场份额。从细分产品市场销售区域格局来看,美国和中国是全球存储芯片的重要市场。2019年,中国购买了全球34%的DRAM芯片,排名全球第二,仅次于美国的39%。得益于智能手机的发展,中国地区对NAND闪存的需求规模占比全球最大,根据Yole的数据,2019年中国地区NAND闪存市场销售额占全球37%,其次是美国的31%。

注:外圈为NANDFLASH销售区域分布;内圈为DRAM销售区域分布。