导读:芯片制造工艺最先进的两大公司,无外乎台积电、三星,其中台积电的综合实力又远远强于三星。

手机芯片,并不“极缺”

2021年开春,一枚小小的芯片,从汽车行业搅到手机行业,先是卡了汽车的脖子,接着又害一众手机品牌高管,微博叫苦。

一场手机行业“芯片危机”的大讨论,随之而起。

但手机芯片真如小米副总裁卢伟冰微博所言,“极缺”吗?

美国半导体协会随后表态:全球芯片确实短缺,但不至于到“危机”的程度,且预期今年年底即可缓解芯片荒。

对于年底这个时间点,云岫资本合伙人,半导体组负责人赵占祥解释:“一方面,去年从手机传递到全产业链的恐慌性备货已经持续近一年;另外,台积电为首的厂商,在去年下半年开启了扩产计划,一般制造厂的扩产周期在10个月左右。”也就是到今年年底,供需能达到基本平衡。

另外,美国半导体协会表示,两个因素有助于缓解芯片荒:一是,过去两年,晶圆厂的产能利用率正在稳步提升,预期今年Q2能达到95%以上,Q4将趋近于100%。

2019-2021晶圆厂产能利用率

二是,芯片制造商们也有应急预案。半导体公司一般都建立有指挥中心,以协助最紧急的客户需求。“一方面晶圆厂会根据整体客户情况协调产能;另一方面,晶圆厂会把部分紧缺的成熟制程产品向产能相对宽松的制程转移”,赵占祥补充。这些策略有助于在紧张时期向客户提供最快最有效的产品交付。

与此同时,面对可预期的芯片需求增长,全球芯片行业都在扩产中,但最大的瓶颈不是设计,而是制造。芯片制造工艺最先进的两大公司,无外乎台积电、三星,其中台积电的综合实力又远远强于三星。

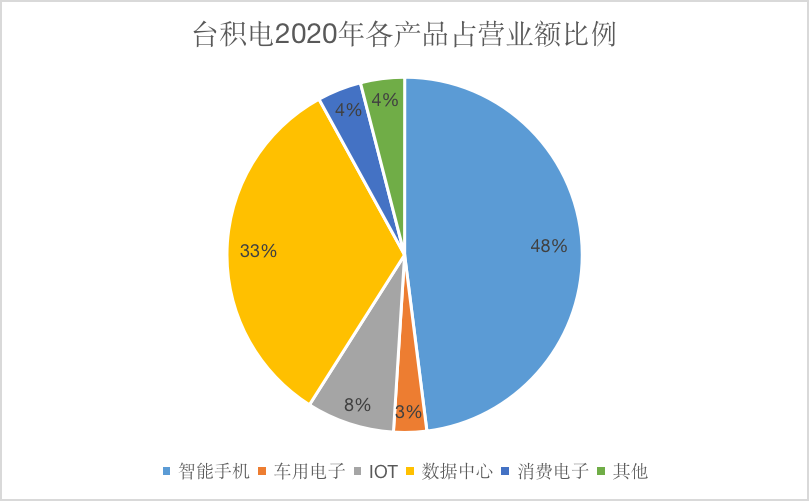

台积电2020年产品份额占比

翻阅台积电2020年的财报,智能手机是其生产份额最大的产品类型,占据了48%的营业额,同比增长23%。而车用电子仅占3%,因为需求低估,去年车厂减少了7%的订单,这也为今年汽车缺芯埋下了伏笔。

另外,汽车芯片毛利率低且对制造工艺要求变态苛刻,制造商更青睐毛利高,又能“秀肌肉”的手机芯片,也理所当然将产能优先给到手机芯片。

目前,大众、通用、福特、丰田等老牌车企都出现了减产延产情况,汽车行业“极缺”是事实,但手机行业相对来说,并不“极缺”。

手机最缺旗舰芯:骁龙888

手机要说缺芯,缺的也是旗舰芯片,尤其是骁龙888。这点,Realme 副总裁徐起、前 OPPO 副总裁沈义人也曾在公开场合提过。

骁龙888为什么这么紧俏?

一是,芯片供给跟不上。目前最先进的5nm芯片中,华为的麒麟9000已成“绝唱”,三星的猎户座1080、联发科的天玑1200等竞争力不强,只剩下实力一骑绝尘的高通骁龙888是最佳选择。

但骁龙888推出时间不长,此前发热现象多被诟病,还需要时间完善良品率;其次,新产品的产能也需要时间爬坡,供给上自然吃力。

二是,需求端(手机厂商)竞争激烈。今年是各大手机厂商冲击高端市场的关键一年,华为留下的高端市场份额,必须吃下。在各大厂商推出的旗舰机中,骁龙888成为主要竞争卖点。包括曾被华为定位于在中低端市场PK小米的荣耀,据《深网》报道,也将重启Magic系列,搭载上骁龙888,抢占华为高端市场。

另外,今年旗舰芯片的使用方也变多了。往年的旗舰芯片主要用于主力旗舰机型,但今年多个厂商将骁龙888用于走量的性价比系列,例如红米、Realme和iQOO。

供给端和需求端的因素叠加,加剧了骁龙888的紧俏。

当然,作为世界顶级芯片供应商,高通不可能没有Plan B——1月19日,骁龙870横空出世。骁龙870是骁龙 865 Plus 移动平台的再升级产品,号称高通的「次旗舰」芯片,采用的是更为成熟的7nm工艺,性价比极佳。

尽管骁龙888很紧俏,但有了骁龙870,各家厂商在旗舰机上也有了更灵活的应对,比如小米、OPPO等几乎都采用了折中的“双平台+双旗舰”战略:标准版搭载骁龙870,顶配版搭载骁龙888,比如Redmi K40和Redmi K40 Pro,OPPO Find X3和OPPO Find X3 Pro。

另外,对于旗舰芯片这一重要“战略物资”,各家在备货上也必然会提前做好准备。

OPPO副总裁刘波曾公开表示,因为提前做过规划,Find系列(即旗舰系列,包含骁龙870、骁龙888芯片),备货是充足的。

虽然无从得知小米在旗舰芯片上的备货情况,但“小米和高通的合作一直很密切,此前旗舰机首发经常采用高通芯片,在高端芯片的供应上,小米优势很明显。”独立ICT评论人孙永杰判断。

小米OV囤芯早有规划

去年美国制裁的风声传出,除了华为连夜包机运芯片外,小米、OV等也火速跟进,激情加单。

媒体消息,去年9月OPPO追加了近一倍的手机订单量,达到 8500 万至 1 亿部。去年11月,小米、OPPO、vivo等扩大对台零部件订单,下单量至少比之前增加10%,部分产品订单增加20%。

国内手机厂商暴涨的订单,直接助推联发科反超高通,跻身台积电第三大客户。联发科预估,仅2021年上半年出货量将达8,000~9,000万,是2020年全年出货量的1.6~1.8倍。

联发科激增的出货量,保证了国内手机厂商在中低端芯片领域的供给。Realme副总裁徐起也表示,今年“千元机的供货在逐渐恢复”。

中低端芯片供应充足,旗舰芯片也“早有规划”,国内主流手机厂商没喊的那么“缺芯”。

事实上,国内手机整体出货量并没有受到“缺芯”现象的影响,反而在今年迎来高速增长。据信通院数据,今年1月-2月,国内手机市场总体出货量6187.9万部,同比增长127.5%,相较11月-12月,也增长了10%。

三星苹果更“有恃无恐”

如果“缺芯”对于国内几大手机品牌来说,算“擦伤”,那之于两大巨头:苹果、三星,连“擦伤”都算不上。

苹果去年作为台积电第一大客户,为其贡献了25%的营收,台积电营业额增长25.17%,创下历史新高。台积电最先进的产能,绝大部分也是优先供给苹果。

三星虽然因“爆炸门”淡出中国,但在全球来看,仍然是多年的王者。不仅在供应链端拥有绝对的议价权,而且其旗下的三星代工厂也是仅次于台积电的第二大芯片制造厂。

三星日前表示,因为缺芯可能会暂停NOTE系列,但也承认缺芯对于第二季度只“构成轻微影响”。再稍稍分析一下NOTE停产的原因,去年9月就传出停产风声,且三星在高端品牌力推S、Fold系列,定位尴尬、经营惨淡的NOTE成为“弃子”也在预料之中。现在拿缺芯做理由,颇有点放“烟雾弹”的嫌疑。

综上所述,手机行业主流上并不缺芯,真正“缺芯”的是“其他”一栏里,弱小的非主流品牌。在资源为王的手机行业,竞争一向惨烈:强者恒强,弱者更弱。早在去年底,印度一些本土手机厂商就控诉联发科歧视,只给中国手机大厂供货,不卖印度厂商,为此印度政府还亲自出面和联发科协调。2020年“其他”市场份额同比缩减9.4%,今年叠加上“缺芯”影响,份额估计会一降再降。