导读:“店里华为Mate X2折叠屏手机备货只有一两台,256GB的卖21800元,比官网价高大概四千元。如果卖你两万,出门就有黄牛收走了。”

“店里华为Mate X2折叠屏手机备货只有一两台,256GB的卖21800元,比官网价高大概四千元。如果卖你两万,出门就有黄牛收走了。”

在位于北京中关村的一家华为加盟店中,李强(化名)解释,出于芯片原因,华为基本放弃了低端手机,而高端手机处于“有价缺货”的状态。“门店之前一次备货约两百台手机,现在数量降为二三十台。并且用户购买之后需在北京15天内激活,以防止黄牛炒价。”

由于实在缺货,这家装修全是华为元素、陈列机器全是华为品牌的门店中甚至“悄悄”卖起了OPPO和vivo的手机。李强表示,“OV华为都是安卓系统的,换品牌不会不习惯,但店里没有试用机,要买只能直接拿走。”

这是手机江湖剧变的一个缩影。Canalys研究报告称,一季度华为在国内手机市场出货量腰斩,滑落至第三,而小米、OV、苹果均获得了超过60%的增长。IDC一季度数据显示,华为在全球手机市场跌出前五。

此前,唯一能叫板三星、苹果高端机的只有华为,而华为供应受限带来了高端市场的空缺。IDC去年Q4数据显示,旗舰Mate 40系列的供应严重受限,出货量相比2019年同期的Mate 30系列,降幅超过60%。

“小米、OPPO、vivo从中低端市场华为的下滑中获益最大。”IDC在一季度的手机市场报告中指出,国际市场的高端价位段份额大部分被苹果和三星占据。

国产厂商尚未从高端市场中明显“获益”,但是都将高端市场视为重要的战略目标。Canalys移动市场研究业务副总裁Nicole Peng评价称,“对于华为在中国的竞争对手来说,入门级5G市场只是‘低垂的果实’,而真正的战场是在高端领域。”

谁在蚕食华为的高端份额?

IDC一份尚未对外公开的数据显示,该机构统计了今年第一季度$550以上价位段内(约合人民币4030元以上),中国市场手机前五厂商份额。

(一季度$550以上国内手机市场份额,数据来源:IDC)

其中,苹果以56.9%的市场份额位居第一,华为排名第二但份额滑落至23.6%,小米OV的份额相差不大,均在5%上下。

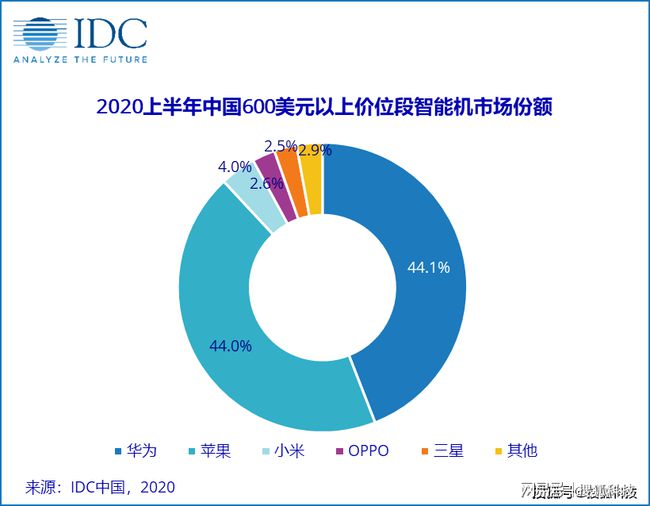

需要注意的是,根据此前IDC发布的2020上半年报告,超过600美元的手机中华为占比44.1%位居第一,苹果占比44%位居第二,小米占比4%,OPPO仅占比2.6%。

根据以上两份数据,我们可以大致推测出,华为在高端市场面临着“失守”,而苹果获利最大。小米、OPPO、vivo也在奋起直追,但三大品牌与苹果、华为仍有一定距离,并且彼此差距仍未拉开。

此前IDC分析师王希在接受采访时也表示,“以4000元档以上市场为例,在2020年前三季度,华为与苹果合计占据80%以上市场份额,并且前者份额超过4成领先苹果。但今年1到2月,华为在该价位的份额已经滑落到20%左右。”

搜狐科技到北京某手机批发市场进行了探访。“现在高端手机苹果卖得最好,华为货很紧张所以只能“排老二”,小米高端机年轻人买的比较多。”一位档口老板表示,目前有不少因为华为手机难买且溢价,而转向买OV小米品牌手机的顾客。

莉莉(化名)今年五一把自用机华为P20 Pro换成了OPPO Find X3,她说,“蓝绿厂低端机高价低配的多,旗舰机还不错。华为货太少了没买到,现在新手机用起来差别不大、上手很快,没考虑小米是因为觉得摄像头不好看。”

由于供不应求,华为高端手机目前在非官方渠道仍然存在着普遍溢价的情况。搜狐科技拿到的一份批发商报价单显示,Mate 40溢价约400元,Mate X2溢价约1500元。而想要买到官网价的手机,消费者需要在官网蹲点“拼手速”。

OV高端手机批发商报价低于官网价,并且货量更加充足。比如OPPO主打的旗舰机Find X3报价比官网价低约700元,vivo X60 Pro+大容量版本低了近1000元。

当然,苹果无疑是最大的高端赢家。4月29日,苹果二财季财报出炉,iPhone营收增长65.5%,大中华区营收大增87%。库克称,“我们对中国消费者对iPhone 12系列的反应特别满意。”

就在苹果财报出炉的第二天,华为消费者CEO余承东在其朋友圈转发了一篇名为《跌倒华为,吃饱苹果》的文章,并坦言华为高端市场更多被苹果抢走了。

“短短两年不到的时间,美国对华为进行了四轮制裁,一轮比一轮狠毒,把华为消费者业务逼到极端困难,无法发货,高端市场主要都让给了苹果公司。中档及低端让给了三星、OPPO、vivo和小米。”

国产品牌“战”高端

一直以来,全球高端手机市场被苹果、三星、华为牢牢把持着。Canalys数据显示,2020年第二季度,全球范围600美元以上的智能手机市场中,苹果市占率高达57.3%,华为和三星分别占比16.5%和16.4%。

在5G拉高手机均价,以及国内出现高端手机市场空缺的背景下,米OV们自然蠢蠢欲动。一方面,打下高端手机市场会为其带来更高的利润,另一方面也有助于品牌形象的提升。

Canalys在一季度的研究报告中指出,Oppo、Vivo和小米在高端手机领域以其具有竞争力的旗舰产品组合迅速迎头赶上。

近来,厂商高管们频繁喊出进攻高端的口号,战火俨然已经点燃。

从2020年2月发布小米10开始,再到今年一季度推出小米11 Ultra、万元折叠屏手机,小米坚定了高端化的战略。前不久,小米合伙人卢伟冰在接受媒体采访时表示,“小米一定要走高端战略,我们内部想得非常清楚,得高端者得天下。”

年初,OPPO创始人陈明永在新年致辞中明确指出,今年OPPO要实现品牌破局,跻身全球高端旗舰第一阵营。并且,OPPO一改“本分”作风,直言对高端市场的目标。

OPPO中国区总裁刘波近期在接受媒体采访时提出,“我希望在600美金以上的这个市场,未来有三个(品牌),OPPO进入TOP3,不要一直都是两个品牌。”

与OPPO关系紧密的一加也不甘示弱,CEO刘作虎发布内部信表示,今年要在中国区力争线上高端第一。此前,一加更专注于海外高端市场。

与不再内敛的OPPO不同,vivo还未公开对外喊话,但野心也不容小觑。在vivo3月举办的山东核心客户沟通答谢会上,vivo放话在未来5年要拿下三个第一,其中包括“未来5年NEX系列获得高端市场第一”。

刚刚从华为剥离的荣耀看起来也信心十足。赵明表示,独立后的荣耀将坚定不移地进军中高端市场,而7年合作团队将是冲击高端市场的有力保障。

年轻品牌们也试图在高端市场分一杯羹。iQOO中国市场总裁冯宇飞对搜狐科技表示,iQOO 7只是今年的一个开始,接下来在高端、旗舰这一块将会有非常大的突破。realme近期也提出,今年的目标是攻克中国和欧洲两个高端市场,相关投入力度会加大。

高配镜头、折叠屏成进军高端“法宝”?

当然,拿下高端市场并不是喊口号、提高手机售价就能成功,这是一场对厂商在产品、技术、营销、供应链、渠道等方面综合实力的考试。

毋庸置疑的是,从产品这一核心角度来说,苹果、三星、华为三家厂商都有着独具特色的技术、设计优势。

比如,苹果的A系列自研处理器以及流畅的iOS系统广受好评;三星拥有完善的上下游供应链,AMOLED屏幕占据垄断地位;而华为是国内首家推出自研SoC的手机厂商,其在通信行业的深厚积淀也为手机信号质量带来保障。

对于米OV们来说,要想啃下高端市场这块硬骨头,打出差异化的优势显得尤为必要。从一季度的新机潮来看,各大厂商的旗舰机都采用了顶级配置,但骁龙888处理器+三星E4 AMOLED屏幕的统一标配也不免令人感到乏味。

当智能手机的创新进入了瓶颈期,厂商们也在“绞尽脑汁”寻求差异化。影像系统被视为“兵家必争之地”:小米推出自研ISP图像处理芯片,OPPO新机首推全链路10bit色彩引擎,vivo牵手蔡司,一加联合哈苏......

小米向媒体透露,其相机部在去年底已超1000人,今年年底研发团队会超过两千人,新发布的澎湃S2芯片投入近1.4亿;vivo表示影像研发人员已超700人,研发投入“上不封顶”;一加称未来3年将在影像方面投入10亿元研发成本。

此外,折叠屏也成为了厂商加码高端市场的一大“法宝”。继华为推出Mate X2取得极大关注度后,小米也推出MIX FOLD占位,起步价拉至9999元。有数码博主爆料称OV、荣耀的折叠屏新机也正在打磨,或在年中上市。

事实上,领先厂商在打造差异化产品的背后,是对技术研发的长期投入。米OV们要想完全摆脱“厂妹机”、“组装厂”的形象桎梏,打造“高科技”的品牌优势,显然很难“一口吃个大西瓜”。

于是,厂商在研发投入方面“豪掷千金”。OPPO称2020-2022这三年研发投入约500亿元,平均每年投入约166亿元;小米2020年研发投入93亿元,今年预计将超130亿元。荣耀今年研发投入将达10亿美元(约66亿元人民币)。

通过比较可以发现,华为研发投入仍远远领先于OPPO、小米。据了解,华为2020研发投入1418亿元,2019年为1316亿元。当然公司体量、业务范围等因素也有一定影响。

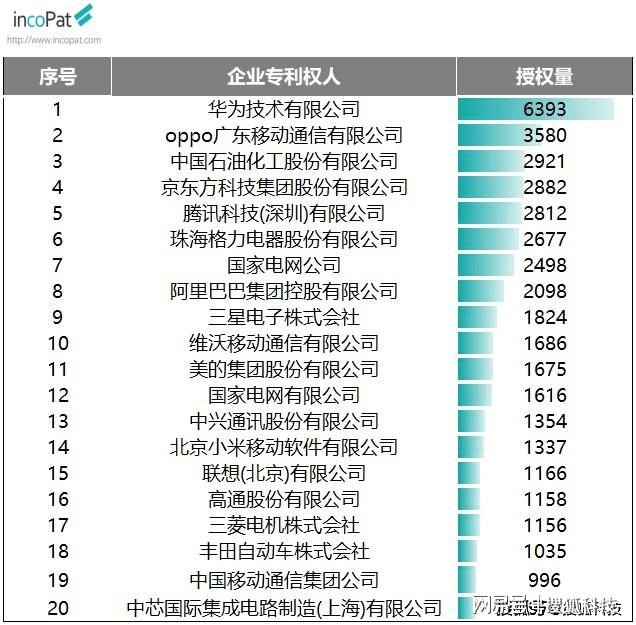

在incoPat《2020年公告发明授权专利年报》的企业专利权人TOP20榜单中,华为、OPPO、vivo的授权量位居前十。根据WIPO(世界知识产权组织)数据,在2020PCT专利申请人排名中,华为排名第一,OPPO排名第八,小米未入围前二十。

渠道、营销发力

除了树立产品、技术的核心竞争力,抢占高端手机市场也离不开渠道、营销能力的整合。

一位手机行业人士告诉搜狐科技,大型KA和专卖店是高端手机销售最重要的渠道。“没人想去夫妻店里买iPhone。从零售管理里的阵地管理角度来看,品牌要往上走,其中一项需要改善阵地形象,越小的门店越对品牌形象不利,并给管理和经营带来巨大的负面影响。”

小米在渠道层面迎来了轰轰烈烈的改革。一方面提出小米之家覆盖县城的计划,另一方面,装修、门店面积稍显劣势的专营店被关闭。小米相关人士指出,“在小米内部,近一年一直以打造高端机为主要目标,只有升级门店才能在高端市场取得更大的突破。”

为补线下渠道短板,小米去年一度三个月开了1000家门店。财报数据显示,截至去年12月31日,小米大陆零售店总数超3200家。目前,小米之家目前已经覆盖了60%的县城,卢伟冰透露今年上半年会覆盖70-80%。

同为“线上王者”的一加也意识到线下对于高端市场的重要性。刘作虎直言,“不管是哪个品牌,对高端产品来说,线下还是最主要的销售渠道。”2020年一加开始投入线下业务,目前线下合作门店增长率达到了 316%。刘作虎透露,2021年投入会比以往都多。

在营销方面,一加在新品发布之际首次启用了“代言人”称号,邀请周迅、胡歌为自家产品站台,希望提高在大众消费者心中的知名度,毕竟此前关注一加的国内粉丝以数码迷、极客居多。

OPPO则在年初的大客户答谢会上提出,除了品牌高端化,也需要有支持高端产品的渠道策略。为此,OPPO从货源政策、形象建设、市场营销等多个方面,更大力度地支持大客户。

目前,OPPO在全国已有超过600家Shopping Mall的体验店,预计今年将增长至700家,未来发展目标为1000家左右。此外,OPPO表示将投入更多高端媒体资源和更符合高端用户喜好的营销内容。从Find X3系列手机请导演姜文做代言人也可以看出,其营销策略的试图“讨好”所谓高端用户群体。

而对于刚刚独立的荣耀来说,渠道关系的恢复或许还需要一定时间。Canalys研究分析师Amber Liu表示:“荣耀仍面临巨大的挑战,需要重新进入分销渠道,后者已经开始与荣耀的竞争对手们签订多年的供应协议。比如在欧洲网络运营商之类的重要渠道,厂商导入过程可能至少需要半年的时间。因此,预计荣耀不会在短期内夺回庞大的市场份额。”

在华为元气大伤后,手机市场看起来正进入“诸侯并立”的时代,众多品牌纷纷放言抢第一,全方位补能力短板。但综合来看,国产高端手机战局的关键仍是OV系与小米的大比拼。

Counterpoint研究总监Neil Shah认为,高端细分市场仍在争夺中,三星和苹果处于非常有利的位置,而中国品牌中一加和OPPO应该是更好的受益者。

关于哪个国产厂商能成为高端市场的最大赢家,这一问题还没有标准答案。但可以预见的是,华为禁令短时间内还无法解除,手机市场在未来一年里仍会发生持续的动荡。