导读:全球半导体资本支出有望在2021年飙升34%,这是自2017年增长41%以来最强劲的增幅。

ICInsights预计今年代工厂的资本支将占半导体资本支出的三分之一以上。用于7/5/3nm工艺的新工厂和设备凸显了对代工厂商业模式的日益依赖。

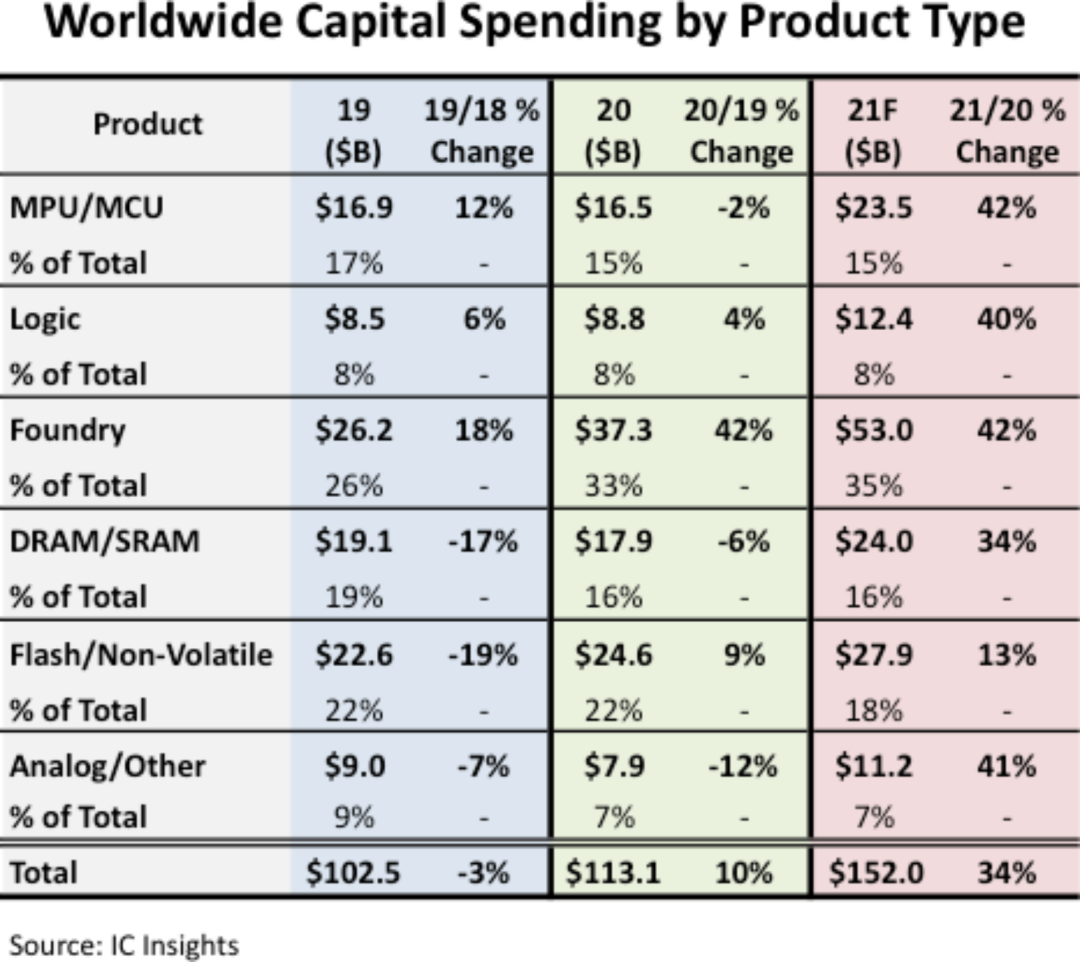

全球半导体资本支出有望在2021年飙升34%,这是自2017年增长41%以来最强劲的增幅。今年的1520亿美元支出将创下年度支出的新高,超过去年创下的1131亿美元的高点。图1显示了2019年至2021年按主要产品细分市场划分的半导体资本支出比例。

图1

如图所示,预计到2021年,代工厂部门的支出将占所有半导体资本支出的35%,很易可能成为主要产品/细分市场类别中资本支出的最大部分。除了2017年和2018年DRAM和闪存的资本支出激增外,自2014年以来,Foundry通常占半导体资本支出的最大份额。由于行业对使用先进工艺技术节点制造的IC的需求持续上升,因此代工厂的支出变得越来越重要且必要。

全球最大的晶圆代工厂台积电的支出预计占今年代工厂总支出530亿美元的57%。三星也对其代工厂业务进行了大量投资。三星已经能够与台积电的技术路线图相匹配,并继续努力吸引更多领先的Fabless远离其代工竞争对手。

另一方面,中芯国际希望能为中国半导体市场提供更多产能,但由于列入美国实体清单,中芯国际的扩产可能受到一定影响。中芯国际今年的资本支出预计将下降25%至43亿美元,占2021年代工厂总支出的8%。

到2021年,预计所有产品细分市场的资本支出都将实现两位数的强劲增长,而代工厂和MPU/ MCU细分市场预计将实现最大的同比增长,为42%,其次是模拟/其他(41%)和逻辑(40%)。