导读:在这些因素的多重叠加下,2021年尽管出现行业缺芯、原材料涨价等影响,智能投影相对其他消费电子产品保持着明显较快的增长速度,市场需求持续旺盛,产品出货量增长迅速。

目前,以Z世代为代表的年轻人消费观念正发生改变,越来越多的用户将智能投影作为电视的补充可选项甚至替代的唯一选项;加上疫情催生了在线教育、远程办公、线上观赛等在内的新场景,带来更多新需求的同时也大大提升了消费者对智能投影的认知。在这些因素的多重叠加下,2021年尽管出现行业缺芯、原材料涨价等影响,智能投影相对其他消费电子产品保持着明显较快的增长速度,市场需求持续旺盛,产品出货量增长迅速。

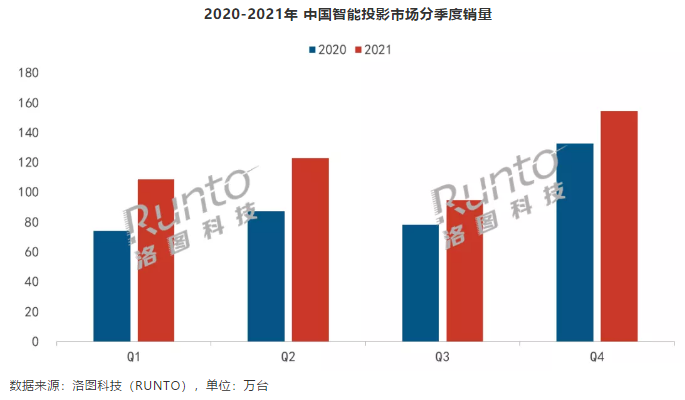

根据洛图科技公布了2021年度智能投影市场调研数据显示,2021年中国智能投影(不含激光电视)出货量达到了480.3万台,同比增长29%。全年销售额116.1亿元,同比增长32.2%。除了三季度外,一季度、二季度、四季度出货量均突破100万台,同时一季度和二季度的增速均超40%。

根据京东平台显示,智能投影在售品牌超过180个,行业虽然品牌众多,但是领跑品牌与中小品牌的距离越来越远,一线品牌的市场优势越来越明显。在当前的智能投影市场中,DLP投影是主流品牌的主力产品,市场呈现强者恒强;LCD投影主打1500元以下的低价产品,品牌塑造能力较弱,品牌忠诚度也较浅,因此品牌排位变动更为频繁。根据洛图科技(RUNTO)线上数据显示,DLP市场CR4品牌分别为极米、坚果、当贝、天猫魔屏,合计份额达到78.1%,较去年同期增长7.1个百分点;LCD市场的CR4品牌为微影、轰天炮、瑞视达、瑞格尔,合计份额达到43.5%,较去年同期大幅下降17.3个百分点。

在主流品牌集中的DLP投影市场中,极米进一步强化了其市场龙头地位,独占四成以上份额。投影老牌的坚果虽然仍然位列第二,但是与极米在过去的一年呈现出不同的“走势”,两者的销量差距差不多一倍之上。值得注意的是,市场黑马的当贝投影凭借其独有的大屏软件研发优势、“硬核”的产品质量以及多样化营销方式,出货量升至第三位,超过了小米、天猫魔屏。根据洛图科技数据显示,当贝投影一、二、三、四季度分别增长400%、275%、136%、65.9%,在主流投影品牌中连续三年行业销量增长第一,成为智能投影市场发展最快的品牌。

目前,当贝投影主要定位于中高端市场,相比竞品品类偏少,走精品策略。在LED光源市场,当贝D3X和F3凭借优势性价比成为爆款产品。在京东618活动中,当贝D3X和F3在缺货严重的情况下,依旧取得了全网前两名的成绩,直逼行业第一的极米。在激光光源市场,当贝上半年推出了亮度为3200ANSI的高亮长焦激光投影X3新品,为3000ANSI流明高亮第一名,市占率超53%。在天猫“双11”开门红千万新品牌中,当贝上榜且排在新品牌首位,销量同比增速超100%;2021年11月,当贝投影线上销量同比增长60%,超过了极米、坚果。

与传统硬件起家的极米不同的是,当贝是一家典型的进入硬件市场的互联网企业,旗下软件服务了超过2亿家庭用户,拥有国内领先的电视应用分发平台当贝市场,以及以及当贝影视、当贝酷狗音乐、当贝教育、当贝健身等诸多优质的大屏应用。除此之外,还为数亿的大屏App产品提供了当贝支付和当贝点金SDK服务。基于多年深耕大屏软件应用生态,当贝在投影产品设计上更加注重用户的实际使用体验,当贝投影一经推出就广受好评,产品多次出现售罄、卖断货现象。短短三年,当贝投影就迅速成长为智能投影市场前三品牌。

目前,我国智能投影行业仍然于高速发展时期,不少中小企业也在身后摩拳擦掌,未来智能投影市场竞争将进一步体现为以品牌为核心的综合实力竞争,面对这样的行业发展机遇,最能受益的必然是极米、当贝这样的行业头部品牌。