导读:2022年开年以来,板厂龙头企业、中小企业高端线路板产能扩张项目或战略合作不断涌现,使5G、半导体、新能源汽车变成一条炙手可热的赛道,赛道市场各路玩家竞相争夺,竞争日趋激烈。

5G基站+新能源汽车需求爆发,直接驱动高端线路板产能扩充势头高涨。

从5G基站建设来看,2018年至2021年度,共建设了142.5个5G基站,2022年国家建设目标预计提升到60万个以上,2022年底基站总数将达到200万元。

目前全国多省政府印发《5G引领数字经济发展壮大2022年行动计划》通知,确定了“十四五”5G基站建设任务提前到2023年底完成的具体目标。在政策的加持下,各省5G基站建设将显著提速。2022年,将实现5G最大规模建设。

中国汽车工业协会统计数据显示,2021年国内新能源汽车销量352.1万辆,同比增长1.6倍,连续七年位居全球第一。产量同样惊人,国内2021年新能源汽车产量达354.5万辆,市场占有率达到13.4%,高于去年8个百分点。

在5G基站建设高潮,以及新能源汽车产销两旺的背景下,拉动高端线路板需求暴增,国内线路板生产企业借势扩充高端市场产能。

2022年开年以来,板厂龙头企业、中小企业高端线路板产能扩张项目或战略合作不断涌现,使5G、半导体、新能源汽车变成一条炙手可热的赛道,赛道市场各路玩家竞相争夺,竞争日趋激烈。

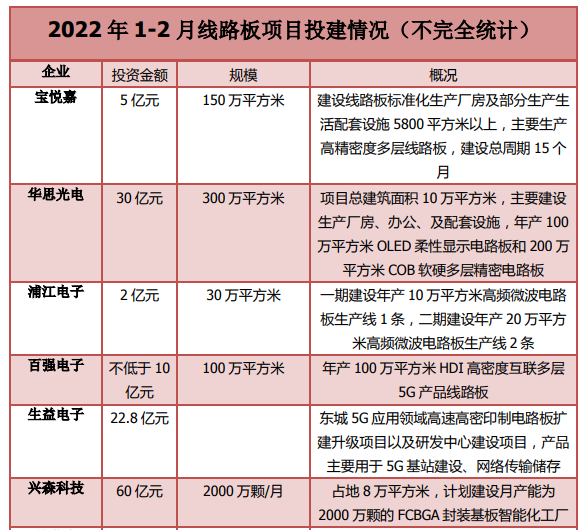

据维科网PCB不完全统计,2022年开年短短两个月,国内线路板项目开工就有17个,投资总金额超349亿元,扩产规模超895万平方米/年。

图片来源:维科网PCB整理

除了大规模扩产项目,一些线路板企业将目光锁定在上游高端基材稳定供应上。奥士康是这行动上典型代表企业,为保障企业高端线路板产能有序扩充,2月28日与南亚新材签订三年累计采购额高达39.3亿元的供货长单,表明企业高端覆铜板基材稳定供应的急迫。

从上述整理的2022年1-2月线路板投建情况的表格数据,以及线路板企业战略合作签订的动作,不难看出,我国高端线路板产能扩充势头高涨。

产能扩充势头呈现以下两大特点发展:

1. 线路板项目投资金额普遍提高

超53%的线路板扩建项目,投资金额均超20亿,其中兴森科技和三强线路板项目投资最高。兴森科技投资60亿元,计划建设月产能为2000万颗的FCBGA封装基板智能化工厂。而三强线路板投资51.6亿元,项目主要生产高多层高精密度线路板,可实现年产值55亿元以上。不管是上市公司,还是中小企业,2022年线路板扩建项目投资金额普遍拉高,这或许跟行业线路板产品整体升级,技术研发投入费用增加有关。

2. 高端线路板产能扩充是主流

2022年1-2月共统计了17个线路板开工项目,在这17个线路板扩建项目中,便有14个项目主要是生产高端线路板产品的,占比高达82.35%。单层板、双面板扩建身影逐渐消失在市场中,我国的高端线路板产能扩建正成为未来行业发展的主流。在这些高端线路板产能扩充项目中,启动的企业主要有宝悦嘉、华思光电、浦江电子、百强电子、生益电子、兴森科技、普诺威、深南电路、三强线路板、南亚电路板、TCL高盛达、中京电子、群策科技、江西景旺。

另外,值得注意的是,在高端线路板的应用领域趋势。在17个扩建的线路板项目中,有3个项目是生产芯片封装载板,有4个项目是生产5G基站、高频通讯产品,有2个项目主要产生车用PCB产品。

由此可见,未来半导体、5G、新能源汽车是线路板企业重点拓展应用领域,企业欲布局新兴应用领域,完成产品升级,打造盈利增长新引擎。

我国1956年才开始线路板生产制造,起步远远晚于美国、日本和韩国等国家,但是借助制造大国引进外资线路板企业后,我国的线路板生产技术已经从单层板和双面板快速过度到高多层高精密度线路板、IC载板、高端车载软板等方向。

目前全球约有2800多家线路板企业,中国大陆地区约有1500家。另外据Prismark数据显示,2019年全球PCB行业产值约为613.4亿美元,其中我国PCB产值规模达329亿美元,全球市场占比约53.7%,2020年我国印制电路板的总产值达到了约352.49亿美元。国内线路板产值持续稳定增长,全球PCB产能向中国转移日趋明显。

在这种产能转移势头下,以及《中国制造2025》的加持下,我国将会发展成未来高端线路板产能最大集中地。