导读:这些手机大厂,为何钟情传感器赛道?

3月中旬华为在春季发布会上首次公开了家用毫米波传感器,在智能家居和传感器行业引起热议。3下旬以来,Apple陆续公开了6项搭载新传感器的可穿戴设备专利,包括指环、腕带、头盔等样式,涵盖了压力、超声波、惯性测量单元、光学、触摸、SMI等传感器类别。

2022年3-4月苹果新公开的涉及传感器应用专利

传感器是信息技术系统的“感官”,手掌大小的智能手机中就搭载了十余种传感器,常见的有陀螺仪、光敏、磁场、重力、加速度、定位、指纹、CMOS图像、霍尔传感器等。

传统手机传感器硬件市场已十分成熟,以科技革新自勉的大厂们自然志不在于此。尽管各厂定位有别,供应链逻辑与业务模式存在差异,但显而易见的是,手机大厂瞄准传感器等先进制造行业已经成为趋势。

华为:攀爬技术高峰,车规健康智家三管齐下

作为通信巨头的华为,蜂窝基带芯片和通信设备排名全球前列,被美国制裁之前消费者业务利润可观,每年智能设备全球出货量数以亿计,拥有庞大ICT基础设施和智能终端业务的华为对传感器的需求自然不弱。

2018年末华为在法国设立传感器和软件研发中心,配备30人专门从事传感器和软件的研发,打造华为的传感器、执行器生态圈。

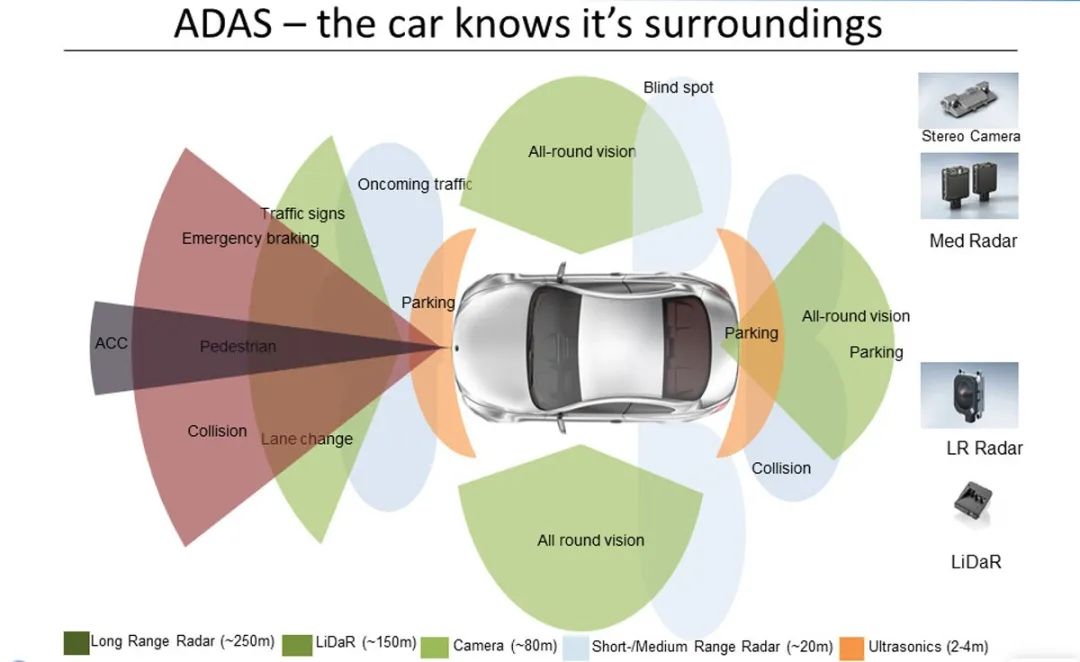

2019年智能汽车跃居风口,华为在传感应用上也找到了新突破口——智能汽车元部件,华为强调其意不在做“与客户抢生意”的造车,而是要To B做智能汽车企业的供应服务商,研发制造激光雷达、毫米波雷达、高清摄像头等智能核心传感器硬件,以应用在ADAS智能驾驶操作系统与MDC自动驾驶云服务平台,协助车企实现拥堵跟车、高速巡航、自动泊车等辅助驾驶乃至自动驾驶功能。这个战略被华为冠以“爬北坡”之名,用攀登珠穆朗玛峰最难的路径之意来表明其研发决心。

来源:STR Service Centre

毫米波雷达技术正向4D成像雷达技术演进,华为在2021年4月发布具有12个发射通道24个接受通道大天线阵列的高分辨4D成像雷达,成为当时业界可量产最大阵列毫米波成像雷达。根据智能驾驶的级别来看,L2水平以上的自动驾驶汽车将应用更多的毫米波、激光雷达等传感器设备,全球每年近700万出货量的新能源汽车将是华为业绩增长的新战场。

来源:奥迪威招股书

在孟晚舟出席的2021年度业绩会上,华为表示已上市30多款智能汽车零部件,如北汽极狐、长城、哪吒、阿维塔、AITO等品牌搭载了华为的激光雷达。根据法国市场调研公司Yole的报告显示,华为以3%的市场占有率与禾赛科技等多家老牌激光雷达企业排名第五。

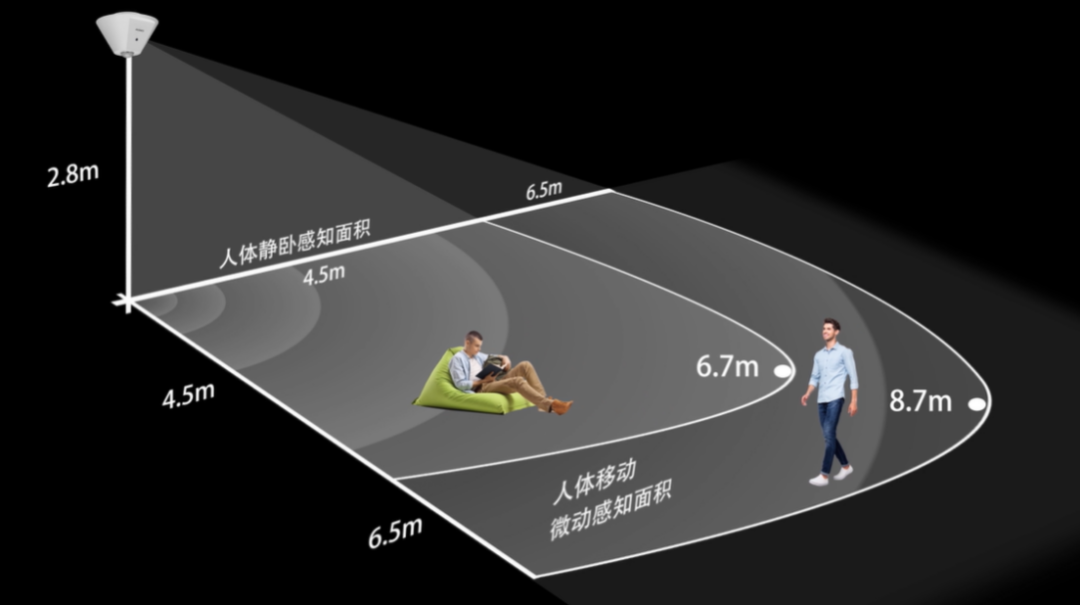

毫米波传感器之前广泛应用于航天和自动驾驶,华为将其引入智能家居领域。在华为春季发布会上的这款AI毫米波人体传感器,搭载了24Ghz毫米波结合AI抗干扰技术实现人体动静微感知,并排除其他电子设备的干扰和异动,成为今春全屋智能整体方案的智能创新点。

在可穿戴健康设备领域,华为运动健康部门与第三方厂商合作,将心率、血氧、睡眠、ECG、血压、温度、微创血糖、跌倒检测等10余类监测传感器陆续用于手环、手表等可穿戴设备之中,配合表带和自研算法(如TruSeen心率监测算法、TruSleep睡眠分期监测)实现低误差测量。

目前华为在国内拥有深圳、西安、东莞三个运动健康科学实验室,在硬件和算法之外,通过采集数据推出“血管健康、动脉硬化风险筛查、心脏健康研究”等项目、加上与国内知名医院合作推出O2O的健康管理方案,获得了市场的好评。虽然华为受制裁后兜售荣耀业绩下滑,2021年其可穿戴腕带设备依然取得全球出货量第三的成绩,有媒体评论,“人工智能、云计算、物联网等技术应用的新工业正悄悄支撑着华为度过至暗时刻”。

小米:软硬一体,筑牢生态链护城河

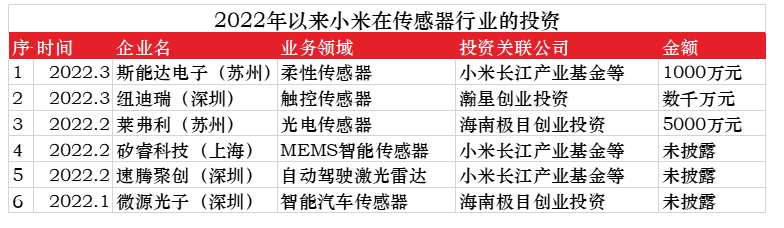

2022年以来,小米造车势头猛涨,在专注车用半导体芯片的研发同时,持续投资入股传感器厂商,今年第一季度就有5家传感器企业被小米入股,如汉威科技旗下的斯能达电子、MEMS龙头企业矽睿科技、百亿估值的速腾聚创等。

在智能手机换机潮时代,小米以“性价比”冲出一条生路,这种风格至今延续在传感器等硬件产业——雷军向其用户承诺硬件业务净利润不会超过5%。自2015年起小米发布了多款平价消费级人体传感器、门窗传感器,打入C端市场;另一方面大力扶持生态链企业,与绿米联创、石头扫地机器人、云米科技等公司保持共产共销;除了雷军本人的顺为资本之外,又成立极目创投、长江产业基金两大项目在上游制造业大举入股并购,降低采购成本,打造软硬件生态协同。

小米的传感器算盘,主要打在智能家居和造车领域。智能家居正从零散家电的智能化,转向全屋智能应用时代。一套完备的方案中囊括的温度、湿度、亮度、暖通、流量、烟雾、水浸传感器等不胜枚举,小米也逐渐放弃了Zigbee的传输方式,转向BLE和Mesh,以实现多件家居的自动开关与智能联动。

而小米投资的激光雷达企业,在扫拖地机器人终端上的LDS激光雷达、ToF避障传感器、物体AI识别传感器等上可见一斑,据不完全统计,小米系资本在动力电池及电控、自动驾驶、车载芯片的汽车产业链上投资约40家。相比苹果造车的一路坎坷,雷军却宣布在2024年小米汽车即可大批量生产,显然激光雷达、毫米波雷达等传感器也将会是其智能汽车的标配。

手机周边产业,小米在机身上就投入了相关的专利研究,如用多个温度传感器配合软件算法以提高手机的散热性能、疑似无孔化的瀑布全曲屏概念手机、针对曲面屏手机设计的侧边指纹传感器等。在可穿戴设备领域,小米也开发了灵弦算法作为其运动健康传感器的强大支撑。据IDC统计,2021全年小米可穿戴腕带设备和TWS耳机出货量均跃居全球第二。

小米在AIoT领域的积淀,除了有群雄并起“竹林效应”的生态链企业,也有投资并购看中的硬件龙头企业,给小米从上游元件材料到下游客户服务带来多元化操盘的可能,小米也顺理成章地顺利切入IoT这片万亿蓝海。

来源:胡润中国

胡润研究院发布的《胡润中国10大消费电子企业》显示,华为、小米、VIVO、分别以1.1万亿、4340亿、1750亿占据榜单三甲。混有互联网、硬件制造、新零售、投资属性的小米,似乎印证了那句经典的广告词,不生产传感器,却近乎成为了大批量智慧终端所需传感器的“搬运工”。

OV:后起之秀,潜力几何

OPPO、VIVO两家算是“同本同源”,业务也都专注在手机及周边产品,OPPO一向以在影像和拍照性能作为主打卖点,直到2019年,OPPO宣布正式布局IoT行业,这奠定了蓝厂在影像传感器优化迭代的基础。

在全球手机出货量骤减的环境下,OPPO也正在开始走上转型道路,最直接的表现是加大投资收购。2021年以前蓝厂的投资案例屈指可数,但在当年OPPO就对外进行累积22笔投资,有媒体统计其对外投资也是在先进制造、智能硬件、半导体领域居多,包括光学领域的麦斯卓微(MEMS马达)、诚瑞光学(摄像头模组光学方案)等。

来源:烯牛数据

OPPO将其转型战略命名为“3+N+X”科技跃迁,“3”分别指硬件、软件和服务基础技术。“N”是指包括人工智能、安全隐私、多媒体、互联互通等数个能力中心。“X”指差异化技术,包含影像、闪充和新形态。在IoT领域,作为后起之秀,OPPO主要聚焦在手机作为入口功能,同时也像小米一样推出自有的智能设备终端品牌,以开放的HeyThings IoT平台协议与其他终端建设开放生态。

相比泛IoT业务,“视觉融合”是OPPO的一项核心竞争力,OPPO研发申请的专利以图像传感器为主,如设计捕光传感器、ToF传感器、RGBW传感器等用于强化手机成像视觉、拍照算法。

2021年OPPO发布了与索尼联合研发的IMX709图像传感器,被认为是OPPO的突破性创新。这款传感器采用22nm工艺,集成了OPPO自研的RGBW图像融合单元,加强了CMOS的影像算法,官宣可以做到60%的感光能力提升与35%的噪点降低。OPPO表示其有300名影像工程师参与该项目,并产生了87项技术专利。

此外,OPPO在UWB空间感知、Lifi光通信、3D虚拟人像技术、AI眼球控制、AR/VR等也有所布局,这些与物联网技术和视觉传感技术关系也十分密切。

再观OPPO的“兄弟/对手”公司VIVO,除了同步加码影像光学传感器、研发影像芯片之外,更多注重在TWS耳机和手表等智慧生活领域、Jovi InCar智能车载两大领域发力,但相比以上几家,不论是跨界研制的深度与广度,还是智能终端的产品数量都还差些火候,印证了科技领域“一步慢,步步慢”的箴言。

Apple:产品为王,以技术引领变革

苹果作为全球顶尖的科技公司,产品自带流量风靡全球,同时凭借创新,其在传感器的设计和研发上一直以“黑科技”著称。早在2014年移动终端产业转型期,率先扛起屏下指纹传感器、智能手表传感器应用的大旗,引领智能手机终端产业变革,成为许多国内用户心中的“白月光”。

在市场上,苹果也是全球智能终端最强力的竞争者。据IDC统计,2020年全球可穿戴设备出货量达4.45亿台,2021年全球可穿戴市场规模约5.78亿美元,折合人民币40亿元,苹果以30%的出货量霸居榜首。取得如此成绩,这与苹果的技术创新和产品人文相融合,与苹果极其强大的全球软硬件供应商密不可分。

苹果在传感器领域的布局,主要是围绕手机及周边硬件,除了Mac三件套之外,苹果的传感器集成技术多应用在Airpods 、Apple Car 、AR/MR头盔等消费电子产品中,涉及CMOS影像传感器、运动健康检测传感器、生物识别传感器、自动驾驶车载传感器等多个领域。

在运动健康领域,苹果Health健康团队拥有近1000名员工,苹果的Apple Watch等可穿戴设备传感器均由该部门研发。2015年第一代产品中就搭载了光学心率传感器、此后陆续加入了GPS传感器、气压传感器、ECG心电、跌倒检测、SpO2血氧检测等传感器。

最新消息称,苹果在血压和血糖监测方面遇到开发问题,对于血压检测,研发人员希望在可穿戴设备上不仅能提供收缩压与舒张压读数监测,还要具备高血压告知功能。他们致力于开发一种可以确定用户是否患有高血压的精准传感器,但因为测试准确性问题一直被搁置。

此外苹果也计划将健康传感器用于TWS耳机之中,提出“传感器触合”的概念,一份苹果早年专利也显示可以把一套健康监测设备安装在耳机中,通过嵌入式活动传感器取得温度、汗液、心率等数据。面对日益竞争激烈的TWS耳机市场,苹果试图在追求音质、降噪等市面竞品中以健康功能再次越级。

在车载领域,苹果高度重视智能网联车的感知系统、决策系统与通信系统,截止2020年,苹果公司有自动驾驶专利180件,从各技术分支布局看,传感器相关专利53件。

虽然已有搭载苹果自动驾驶软件的其他厂汽车在加州公路上巡航测试,但Apple car尚未有确切信息是主攻自动驾驶整车还是技术平台,据传苹果与4家激光雷达供应商开展了合作,想要将激光雷达传感器改进得更微型、更便宜、更容易量产。

结语

手机+周边,软硬件一体的玩法正逐渐成为手机厂商主流。华米OVA几大厂商都在打造其硬件终端生态,“黑电、白电、可穿戴”似乎成为标配,华米果三家作为早期玩家,拥有技术和生态链优势,市场占有率自然也较高,OV两家作为以手机中心探索转型产品,优先完善生态也有潜在市场。日渐智能化、微型化、互联化的消费电子市场,给物联网通信模组、制程芯片、传感器升级提供了施展拳脚的广泛空间。

同时,我们也能看到,华米OV等国产手机厂商,能与国际老牌电子企业争雄,能在全球移动通信终端市场脱颖而出,背后是智慧制造政策和国产替代的政策利好,是无数研发人员的兢兢业业和产业链的精工细琢,大厂们能有今日之成就,离不开传感器行业微型化、智能化、网络化带来的降本提效,离不开Wi-FI、BLE、NB-IoT、蜂窝网络等无源通信技术的快速迭代,离不开国产半导体通信芯片、处理器芯片越发强大的集成能力。

手机大厂生态转型,业务正从消费端延伸至产业端,从新零售走向先进制造,给IoT行业带来大量出货增长空间、庞大资金支持和潜在人才输送,在IoT化趋势之下,无论是消费物联网,亦或是产业物联网,物联网中上游产业链和技术细分市场正迎东风。

如想了解更多传感器相关的前沿消息,识别下方二维码或点击阅读原文即可报名参加IOTE 2022深圳国际物联网展,还可以免费参加传感器高峰论坛!

参考资料:

1、虎嗅APP,华为年报的最大亮点,不是孟晚舟

2、澎湃新闻,OPPO公布“3+N+X”战略,陈明永定调致善式创新

3、投资界.MEMS咨询等投融资快讯

4、元气资本,OPPO投资版图:2021年的重大转折