导读:车路协同,已成为我国发展智能网联汽车、支撑自动驾驶实现的重要技术路线之一,因此路侧感知系统也随之成为助力各类车路协同应用场景落地的必要技术手段。

写在前面:

车路协同,已成为我国发展智能网联汽车、支撑自动驾驶实现的重要技术路线之一,因此路侧感知系统也随之成为助力各类车路协同应用场景落地的必要技术手段。

在路侧感知系统的建设中,各种感知设备如雨后春笋涌现,其中毫米波雷达、视频等设备似乎成为了当前市场的最大赢家。激光雷达作为当前性能强大的感知设备之一,其在路侧表现却并未引起大众的关注。在“激光雷达上车元年”的2022,其能否在路侧市场站稳脚跟?

正文:

交通感知是交通管理的基础,行业内的交通解决方案都需要基础数据的支撑,2021年,全息路口、智慧路口等路口级解决方案的提出更掀起了路侧交通感知设备建设的热潮。

另一方面,智能网联汽车步入初期量产阶段,车端对路侧信息数据的需求趋于多元化,同时数据的精准度和时效性成为了智能网联汽车行驶安全的重要保障。

在此背景下,毫米波雷达、AI视频、雷视融合一体机等感知设备成为建设主力。

与此同时,随着第一批智能网联汽车交付使用,激光雷达的前装上车也吸引了万众目光。

在被称为“激光雷达量产元年”的2021年,从年初到年尾众多激光雷达企业接连宣布与车企联手,共同促成激光雷达前装量产大业,如图达通与蔚来、速腾聚创与广汽埃安、禾赛与上汽旗下友道智图等等;在已经走过四分之一的2022年,激光雷达厂商和汽车企业合作成果初显,搭载激光雷达的车辆真正进入量产交付阶段。

在2022年“激光雷达上车元年”的基调之下,路侧激光雷达的应用与发展重新进入了行业和市场的视野。

1、当下的路侧激光雷达应用

提及应用之前,首先就要清楚激光雷达的优势与劣势。

激光雷达的本身优势,具备超高的精确度,相对于视频而言,激光雷达拥有独立的发光设备,不受外界光照影响;相对于毫米波雷达而言,对多类别目标的识别能力优秀,无论是汽车,自行车还是行人,都可以通过扫描目标的轨迹点云,实现对目标的尺寸、外观特征以及轨迹的采集。

路侧部署激光雷达,主要考虑两个重要场景:城市道路、高速公路。

在城市交通方面,当前部分智能路口、全息路口建设中同样应用到激光雷达,采用对角线布置的两台基于路侧的3D激光雷达,可以实时精准地识别行人、非机动车等弱势交通群体和机动车的行为状态。激光雷达将周边200 m半径范围内的所有物体及环境进行实时4D重建,在经过点云数据的特征提取后,将有异常移动轨迹的物体纳入到V2X系统中,利用RSU向周边或者更远距离接近的车辆进行广播,为正在接近路口的行人、非机动车和机动车提供路口通行信息及交通安全信息提示。

在高速公路端,可以将激光雷达布设在高速公路出入口处及高速公路事故多发地段,可以形成对周边区域200 m半径范围内的交通信息全天候采集(包括出现的行人、机动车、非机动车等)。如部分高速公路收费站的不停车收费系统中就有激光雷达的应用,通过出入口处架设的激光雷达对过往车辆进行车型检测分析,从而提升车辆的检测率和通行效率。

激光雷达作为光学传感器,其性能应用的劣势类似于视频传感器,在雨、雪、雾等不良天气影响下检测精度将会降低;考虑到激光雷达是通过激光的反射进行信息收集,可能会在对某些黑色物体的检测出现偏差;激光雷达同样也无法精准检测出车辆的车牌、驾驶人员等信息。

近年来感知融合技术快速发展,激光雷达厂商同样试图通过激光雷达与其他感知设备相融合来补足和提升激光雷达的整体性能,用以支持和占据越来越受重视的车路协同市场。

2、激光雷达的融合应用探索

激光雷达与视频融合、激光雷达与毫米波雷达融合、激光雷达与视频和毫米波雷达融合三种融合技术路线,是当前行业探索的主要方向,同时也引发了行业人士的相关讨论。

例如同济大学交通运输工程学院王俊骅教授曾表示,精确轨迹的检测,它的融合不应该是雷视融合,而是进行雷雷融合,也就是毫米波雷达和激光雷达的融合,通过相互弥补各自缺陷,雷雷融合将是未来的发展趋势,是更好的解决方案。

而激光雷达、毫米波雷达与视频三者融合的技术路线,从当前行业和市场的发展来看,暂时还处在探讨阶段。因为无论是毫米波雷达与视频、激光雷达与视频,亦或是毫米波雷达与激光雷达,其两者融合效果仍旧有待进一步提升,特别是各类产品检测系统底层逻辑和信息时空构架等内容都要需要更多的调整和试验。

从目前部分激光雷达厂商的主要研发和产品发布来看,激光雷达厂商们更倾向于激光雷达与视频的雷视融合。对于激光雷达而言,无法检测出车辆的颜色、车牌等信息是当前城市交通管理方面的最大缺陷,而视频的图像采集能够有效地补充,并且激光雷达同时也能够补足视频检测精度的不足。

激光雷达厂商选择视频为主要融合对象的另一原因,或许是基于了多年以来在单车智能设计制造方面,激光雷达与视频的相互融合应用经验,能够快速的将现有技术转化为产品,抢占愈发庞大的路侧感知市场,打造出另一个激光雷达“量产元年”。

3、撕掉标签,激光雷达路侧市场“量产元年”的第一步

在外界看来,在车端发展风生水起的激光雷达,进入路侧的发展同样应该是顺风顺水。但从当前的路侧交通感知市场来看,毫米波雷达、视频以及两者融合一体机产品无疑是最受关注的产品,而激光雷达的入场和发展却并未在市场中引起多大的反应。

价格昂贵,或许是这一现状最为合理的解释。自激光雷达问世以来,造价昂贵的标签就一直紧贴激光雷达的发展步伐,同时也让人们对激光雷达的应用望而却步。

“改变一直以来存在于大众印象中‘激光雷达很贵’的刻板观点,是当前所有激光雷达厂商需要考虑解决的主要问题之一。”某激光雷达厂商人员对赛文交通网说道:“一如近年来激光雷达量产上车,随着车路协同项目建设需求的逐渐增加,激光雷达的需求也在增加的同时价格也在不断的降低。”

早期车载激光雷达的价格一直居高不下,例如车载激光雷达产业的龙头企业,美国Velodyne的激光雷达产品,其64线激光雷达最高时卖到70万一台;16线雷达产品要8000美元,人民币在5万6左右。

随着车路协同的快速发展,以及智能网联汽车逐渐进入商用化阶段,国内众多激光雷达厂商,如大疆、速腾聚创、图达通、禾赛科技等在2020年集中发力,相关激光雷达产品价格开始下降。

2020年,Velodyne为巩固市场地位,推出仅售100美元(约691元人民币)的激光雷达产品;Luminar推出了新产品,定价1000美元;图达通Innovusion新产品实现大规模量产后,价格约在500-1000美元;速腾聚创在2021年6月实现了第二代智能固态激光雷达的车规量产,成本已经达到汽车前装要求。

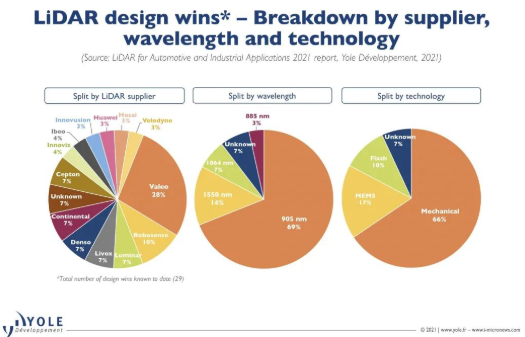

据全球知名半导体研究咨询公司Yole Développement在2021年发布《汽车和工业应用的激光雷达》行业研究报告,在激光雷达前装市场,法国公司Valeo占比28%,速腾聚创10%居第二,此后是大疆旗下Livox和其他5家公司分别占7%,最后华为、禾赛、Velodyne等其他公司分别占3%。相信在2022年,随着中国激光雷达企业的快速崛起,激光雷达价格将进一步下降。

车端激光雷达的研发经验和产品技术积累,以及企业商业资金的流转,无疑对路侧激光雷达的发展奠定了基础。在新基建建设逐渐深入,在政府部门政策不断支持的背景下,路侧感知市场进入爆发的初期阶段,如毫米波雷达、视频等设备的快速发展正是迎合了此次的行业风向。

激光雷达厂商们也选择在此时集体下场,速腾聚创、图达通、禾赛科技等企业先后推出了应用于路侧的相关激光雷达以及雷视融合产品,在一定基础上试图撕掉多年以来“贵”的标签,正式入局路侧激光雷达应用市场。

一位业内人士表示:“随着车路协同建设需求的增加,激光雷达在路侧的使用也越来越多,部分激光雷达的价格相对于毫米波雷达仅高出一些。”

但市场的最终爆发,终究是量变引发质变,质变决定爆发。产品价格的下降只是铺好了引爆市场的引线,最终引爆市场的,无疑是产品的质量。

无论是在车侧亦或是路侧,激光雷达本身例如产品稳定性、使用寿命等还需要提升,同时激光雷达在路侧方的相关标准等内容,也都还有待进一步探索。

4、结语

激光雷达能否在路侧市场中再度创下属于自己的下一个“量产元年”,其实并不是一个伪命题,也不是一个很长久的目标。

对于当前的路侧激光雷达的发展而言,一如其他感知产品,只要做到产品技术过硬,能够满足并解决用户需求和问题,市场的爆发终究会到了,只不过是早晚的问题。

*感谢速腾聚创车路协同专家王潇博士对文本撰写的大力支持

参考文献:

《浅析路侧激光雷达部署》,陈军

《车联网路侧感知系统发展现状及测试方法研究》,鲍叙言,余冰雁,王晶

《王俊骅:基于雷达组群的道路全域车辆轨迹感知》,王俊骅

《大疆入局,Velodyne 降价,2020年大量车载激光雷达开始供货!》,电子发烧友