导读:究竟发生了什么,让它们的股价在资本市场坐起了“过山车”?

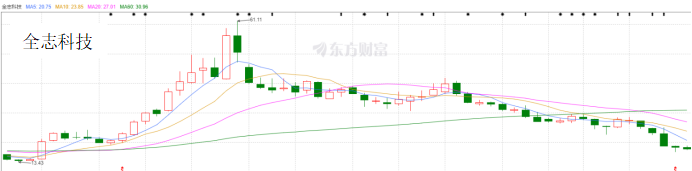

要说2021年A股的芯片牛股,就不得不提起富满微和全志科技。富满微在2021年一季度业绩扣非归母净利润同比暴增1230.88%的刺激下,股价从年内最低22.89暴涨到最高178.85,翻了大概六倍,领涨芯片板块。全志科技也是在一季报超预期的刺激下,股价翻了大概五倍。可是截止2022年5月6日,它们的收盘价都较最高点跌去超过60%,究竟发生了什么,让它们的股价在资本市场坐起了“过山车”?

富满微在消费性产品电源管理芯片、LED控制及驱动类芯片、MOSFET类的产品拥有较高知名度。2021年受益于自身产品竞争力强以及下游需求提升,净利润达到4.564亿元,同比增长354.32%,仅一年的净利润就超过了前八年之和,股价也水涨船高。可是在2021年三四季度,业绩出现了环比下降,四季度更是亏损状态,投资者们也就用脚投票,股价目前已较最高点跌去了三分之二。

踏入2022年,不少投资者认为,今年受疫情影响,消费芯片下游的需求将减少,因此公司业绩也无改善可能。果然,富满微4月28日发布一季度业绩,同比下降约9%,当日股价便大跌约8%。

全志科技长期致力于系统级超大规模数模混合SoC芯片、智能电源管理芯片,但在2022年一季度营收与净利润都下降了超过10%,次日股价20厘米跌停。

当前的股价反映的是投资者对公司未来前景的预期,那么,富满微和全志科技的前景有其股价走势般不堪吗?

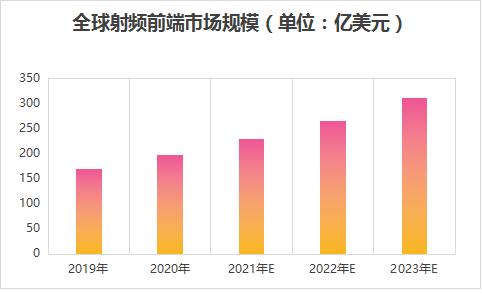

5G手机的普及将带动射频前端市场快速增长。5G手机需要在保留2/3/4G射频芯片的同时,增加支持5G新频段的射频前端。据Skyworks数据,2G手机射频前端价值量为3美元,3G手机提升到8美元,高端4G手机为18美元,而5G手机射频前端价值量达到25-30美元。

2020年全球5G手机出货量约为2亿台,5G手机渗透率达到15%;预计2021年5G手机出货量达到5亿台,渗透率有望达到35%。在5G手机的带动下,预计全球射频前端市场规模将由2019年的170亿美元提升至2023年的310亿美元,复合增长率达16.2%。

滤波器作为射频前端中最核心的部件,其价值量占比最大,高达53%。射频滤波器主要分为SAW(表面声波滤波器)、BAW(体声波滤波器)等,市场主要由国外厂商占据。2019年,Murata、TDK、太阳诱电、Skyworks四大厂商合计占据全球SAW市场95%的份额;Broadcom、Qorvo等厂商占据全球BAW市场95%以上的份额。

华为在禁令之前,5G射频芯片一直都是由日本村田,美国Qorvo、Skyworks等企业供应。但是当美国宣布禁令后,这些射频芯片都停止供应。同时,中国企业之前生产出的射频芯片比较中低端,无法满足华为5G旗舰手机的要求。

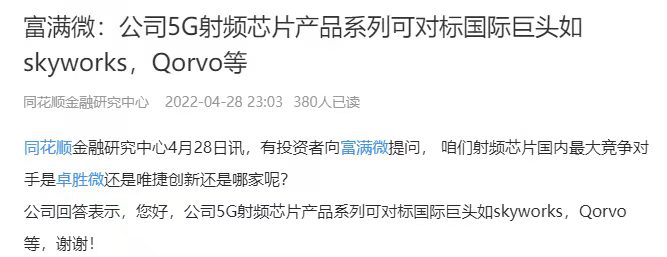

那么,富满微这次自主研发的5G射频芯片到底成色如何呢?据富满微在投资者互动平台表示,这次完全自主研发的5G射频芯片(含滤波器)定位中高端,可对标国际巨头如skyworks,Qorvo等,并在一些特定产品参数上利用专有技术进行了性能提升;产品完全基于自主开发,具有完整的自主知识产权,已经在替代国外同类产品。

如果富满微这次最终确定供货华为,不仅能帮助华为抢回自己在5G高端手机的市场份额,还能充分享受5G手机渗透率提升与国产替代(中国手机品牌5G出货量占全球5G手机出货量超过一半)的双红利,业绩爆发指日可待。据悉,富满微的5G芯片目前的出货量稳步提升,新建的坪山5G射频芯片生产项目预计在明年下半年投产。新故事足够美好且充满想象力,就看资本市场认不认了。

此外,富满微毫米波雷达芯片也即将量产。毫米波雷达主要用于深空卫星通信及通讯,目前60G以上的技术被西方封锁,国产替代需求强烈,另外,这种技术在高档汽车高级驾驶辅助系统广泛应用(ADAS),未来增长空间巨大。

近年来,随着电池、自动驾驶技术的持续进步,以及全球碳中和政策推动,新能源汽车迎来高速成长期。2019年全球新能源乘用车销量达到221万辆,渗透率为2.5%,预计到2025年销量将达到1150万辆,年复合增长率为32%。而车规级芯片是汽车电动化、智能化过程中的核心组件,未来单车价值量有望从2600元提升到10000元,国产替代空间巨大。

由于涉及到行驶安全,汽车芯片的要求极高,都要过AEC Q100认证,认证期也比较长,因此国内可以量产汽车芯片的公司其实不多。而全志科技在汽车芯片布局比较早,公司T7/T5系列芯片产品已经通过了AEC Q100车规认证。在行车记录仪,智能辅助驾驶等市场已经实现产品大规模量产,下游客户包括长安、上汽、一汽等汽车巨头。

同时,由于汽车芯片门槛较高,因此毛利率也较一般芯片高。细心的网友可以发现,虽然营收出现了下滑,但全志科技一季度的毛利率是提升的,意味着汽车芯片占其营收比例越来越高。

全志科技还是国内为数不多可以生产VR芯片的半导体公司,随着国外科技巨头对元宇宙的重视及布局,VR/AR产业即将迎来爆发增长的拐点。2021年全球VR设备在游戏机中的渗透率预计仅为27%,2021-2022年的VR设备类似2019-2020年的AirPods,正处在渗透率快速提升的阶段,有望为全志科技业绩带来持续增长动力。

另外,全志科技在AIOT应用领域通过与各家互联网一线标杆客户的合作,已经在多个智能硬件领域实现产品大规模量产,对促进产品销售起到重要作用,未来将针对客户产品智能化需求,继续推出优质的芯片产品和解决方案。

芯片行业是前期投入大,而且不一定能得到回报的行业。因此我国的芯片行业之前才会一直发展较慢,国家也发现了这个问题,近年来通过开设科创板和设立国家大基金等方式引领资本流向芯片行业。

这两家也是通过持续的研发投入才在一些国外垄断领域取得了突破,只是当下因为一季度疫情下游部分客户受到封控措施的影响,导致生产节奏出现停顿,对产品出货造成了影响,业绩不太好看,希望投资者不要就此把它们打入冷宫,笔者也相信它们之后有实力可以证明自己,讲出更多励志热血的芯故事。