导读:IDC对RPA+AI市场生态、主要厂商、行业用户需求、典型用户应用现状、市场发展趋势进行了详细分析。

IDC在之前发布的市场份额报告基础上,于近日发布了《中国RPA+AI市场分析,2022》报告。报告对RPA+AI市场生态、主要厂商、行业用户需求、典型用户应用现状、市场发展趋势进行了详细分析。总体来看,中国RPA+AI市场还将保持稳定增长;从技术应用的角度而言,未来RPA+AI将在多个行业迎来规模化应用。技术供应商应关注未来发展趋势,在产品能力升级、市场生态拓展上把握先机,保持竞争优势。

市场概况:全面普及,稳定增长

在数字化转型如火如荼推进的背景之下,RPA+AI能够帮助企业实现工作流程和业务流程的自动化、智能化,为企业的效率提升、成本降低、运营升级提供了坚强的技术后盾。RPA+AI的全面普及带动了市场的快速发展,IDC 数据显示,2021年中国RPA+AI软件的市场规模为 2.6 亿美元,比上一年增长 52.1%。预计未来几年中,中国RPA+AI软件市场都将保持较高增速,未来5年的复合增长率能在50%以上。

目前,RPA+AI主要的市场主要厂商包括五大类:以来也科技、金智维、艺赛旗、全面智能、弘玑、云扩科技、达观数据、壹沓科技为代表的中国本土RPA+AI企业;以UiPath、Automation Anywhere等为代表的全球RPA技术供应商;以阿里云、华为WeAutomate、浪潮云ERP等为代表的中国云服务厂商、以及以软通动力为代表的RPA专业服务商,还有如中银金科、兴业数金等新兴金融科技公司也在积极布局加入RPA+AI赛道。(以上名单顺序不分先后并在持续保持更新)

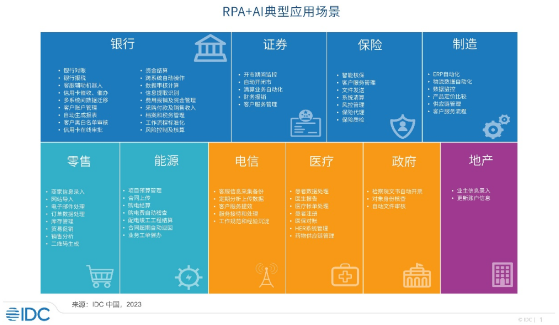

行业应用:场景探索走向规模化应用

RPA近年来由于AI的赋能,能够帮助企业内部降本增效,保证服务的可持续性,提升客户满意度,降低人工操作带来的错误率而变得越来越普及,在各个行业都得到了广泛的探索与应用,RPA辅助人在金融、制造、零售、能源、政府等多领域都得到了探索。

金融行业:作为数字化转型的先驱者,在内部业务需求,外部竞争压力以及国家政策的推动下,正在积极践行RPA+AI战略,加强落地应用成效。金融业对RPA+AI产品特性的需求主要体现在安全性、稳定性、业务效果好、平台化、使用门槛低,能够在团队内部快速实现共建共享。

制造与能源行业:不仅在财务、人力等通用业务环节存在大量流程化、标准化的重复人力工作,而且也在专业性较强的业务中逐步拥有RPA应用需求,与业务高度适配,且技术ROI表现良好,推动了RPA+AI规模化应用。制造与能源业对RPA+AI产品特性的需求主要体现实施门槛不高,开发部署方便,能够满足多种方式部署;并基于特定业务属性的后续服务支持,能够提供较为专业的服务和指导。

零售与电商行业:新冠疫情期间,在线渠道获得了销售效率提升,并且能够快速扩展以应对电子零售量的大幅增长,更多的零售企业正在加快他们的自动化应用。实践中更加追求产品的高效易用性与实际产生的业务价值,如销售效率提升、运营效能。

政务:在政策驱动下,政务行业走在数字化转型的前列,政策推动发展方向中的适合与RPA结合的场景将被优先推动。政务领域期望的RPA产品特性主要体现在产品易用性、安全性、稳定性。

值得关注的发展趋势:多模态AI、流程发现/挖掘类产品升级与生态拓展

1

多模态AI

OCR之类的AI能力开始融入到RPA,除此之外语音NLP、ML、 其他的CV能力也会逐步融入到企业流程中,RPA机器人会变得越来越智能,以使得RPA的应用越来越广。

2

流程发现/流程挖掘

以流程挖掘为代表的端到端的特性可以轻易找到散落在企业内部的数据资产并集成,在任何IT系统中的数字足迹中还原流程的形态,及时地发现和解决企业在业务流程中遇到的各种问题,适时进行流程再造。除此之外,流程挖掘也可以通过业务流程可视化和分析让数据说话,进行业务指标管理及追踪。在业务运营侧越来越多地将提效增速作为目标的背景下,流程挖掘工具正在迅速发展。这使业务方能够识别流程中的紧急问题,并快速解决。

3

生态拓展

技术供应商正通过个人开发者生态、AI技术合作伙伴、集成商、实施合作伙伴、渠道商、咨询合作伙伴、IaaS厂商实现生态系统的拓展,形成竞争优势,通过辅助构建RPA CoEs,帮助中国行业用户对于RPA的应用更好地落地。

IDC中国人工智能高级分析师程荫表示,近年来,中国RPA+AI市场稳步增长,中国拥有RPA和AI技术的科技企业都在RPA+AI领域积极布局,这将极大促进中国RPA市场的发展与成熟。展望未来,中国市场中的技术供应商应注重产品的易用性建设,开放云原生架构,并在多模态AI技术、流程挖掘方面持续创新,并通过持续的生态拓展,形成竞争优势,帮助RPA+AI应用更好地实现规模化落地。