导读:2022年全球蜂窝物联网模组出货量年同比增长14%,达到有史以来最高水平。

2022年全球蜂窝物联网模组出货量年同比增长14%,达到有史以来最高水平

分析师:SOUMEN MANDAL

移远通信(Quectel)和高通分别主导蜂窝物联网模组和芯片市场。

NB-IoT技术仍然很受欢迎,但预计将在2023年被4G CAT1蚕食部分市场份额。

如果平均销售价格跌至100美元以下,且基于5G RedCap的解决方案可用,5G使用率有望在2024年得到提升。

中国继续引领物联网模组市场,北美洲和西欧紧随其后。

根据Counterpoint 最新的按应用划分的全球蜂窝物联网模组和芯片追踪报告显示,尽管宏观经济困难重重,但2022年全球蜂窝物联网模组出货量年同比增长14%,达到创纪录的年度销量。智能表计恢复装载、零售POS机持续升级、智能资产追踪以及由于电气化和自动驾驶能力进步而带来的联网汽车持续增长,是物联网模组需求实现两位数百分比增长的关键驱动因素。

就需求而言,中国市场继续引领全球蜂窝物联网模组市场,北美洲和西欧紧随其后。另一方面,印度是增长最快的市场,拉丁美洲和北美洲紧随其后。印度虽基础较为薄弱,但潜力巨大。受俄乌冲突的持续影响,东欧是唯一出现业绩下滑的地区。

分析师观点

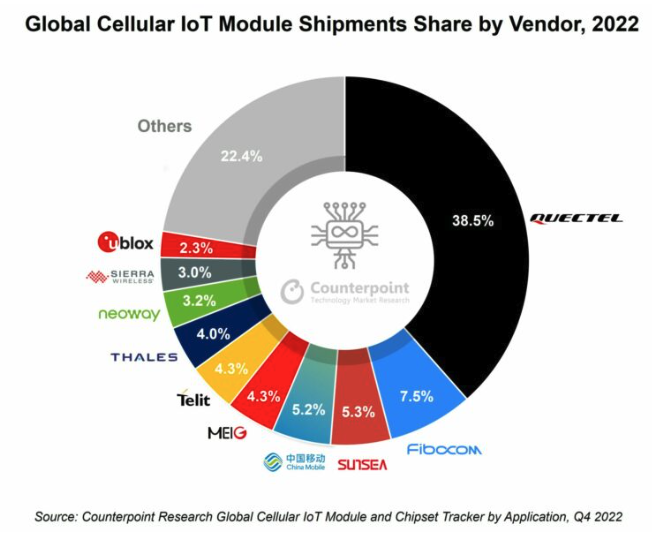

高级研究分析师 Soumen Mandal谈及蜂窝物联网模组OEM厂商之间的竞争动态时表示:“2022年,在中国市场这个相关零部件的最大市场,移远通信是最大的蜂窝物联网模组制造商。同时,中国移动和广和通凭借其在国内市场的巨大规模,分别位居第二和第三。在中国以外,移远通信仍然是领导者,Telit和Thales紧随其后,这两家公司已经合并成立新品牌Telit Cinterion,并从2023年第一季度开始运营。

移远通信在2022年加大对整合汽车(NAD模组)领域的投入,并入选了多家主要汽车制造商客户的供应商。随着业界向5G通信连接过渡,NAD模组市场的竞争不断加剧。伴随蜂窝技术的每一次变革,我们都会看到市场整合,因为从事汽车领域愈发具有挑战性,不仅需要大规模定制,而且利润率持续走低。

中国移动是全球最大的CSP和物联网通信连接企业,凭借庞大的规模获取最大价值,逐步实现垂直整合,有望在今年跻身全球蜂窝物联网模组前三。然而,该公司主要在中国运营,并将需要通过稳健的合作模式向其他垂直领域和市场扩张,以维持势头。

分析师观点

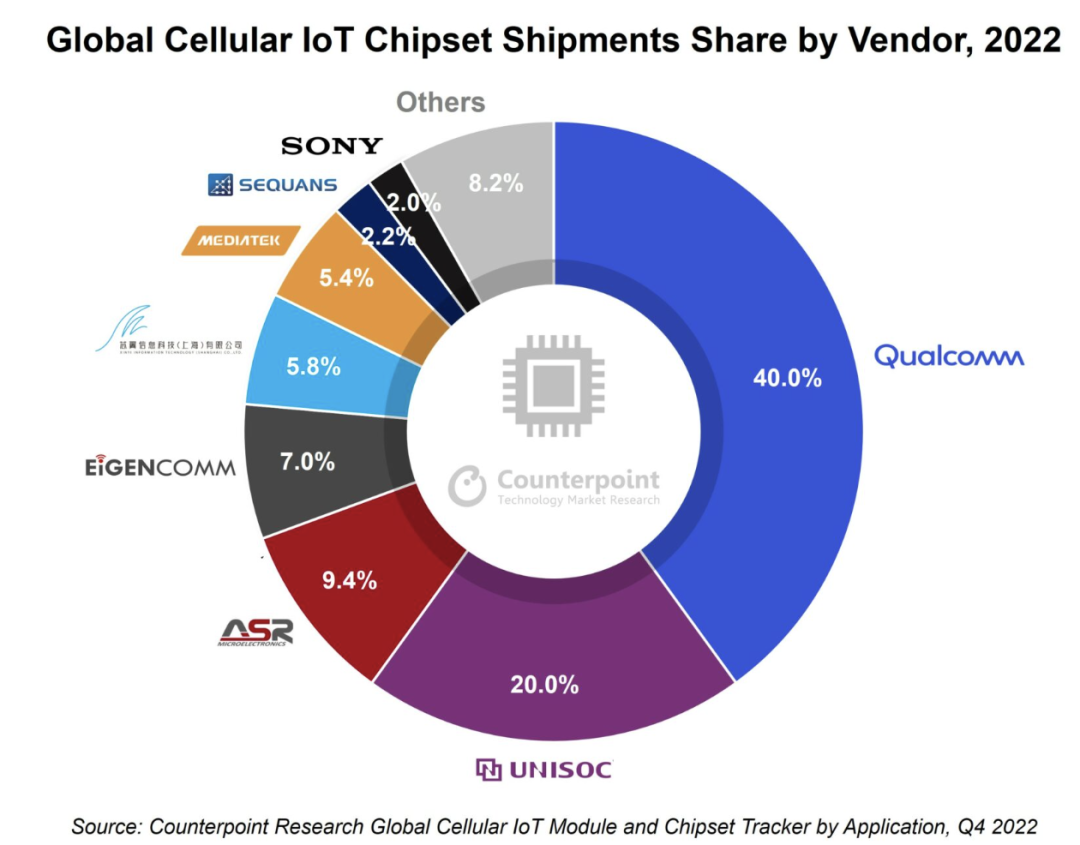

副总监 Ethan Qi谈及蜂窝物联网通信连接芯片厂商动态时表示:“高通在2022年继续主导蜂窝物联网芯片市场,出货量份额接近40%。高通巩固在LTE CAT 4等更高速率技术领域的地位,并维持在5G市场的主导地位。高通近期推出最新的4G CAT1.bis芯片QCX216,与LTE CAT1.bis领军企业紫光展锐(UNISOC)和上海移芯通信科技(Eigencomm)正面竞争。

Ethan Qi补充说:“2022年,由于快速增长的LTE CAT1.bis和基于CAT 1的模组的广泛采用,紫光展锐和ASR保持第二和第三的位置。年内,中国的两家新企业上海移芯和芯翼信息科技(Xinyi Semiconductor)跻身蜂窝物联网芯片供应商前五,填补了海思留下的空白。上海移芯专注于NB-IoT和4G CAT1.bis应用,芯翼则专注于NB-IoT芯片,两者都是成本低但需求大的细分市场。”

分析师观点

Soumen Mandal在谈及技术领域格局时补充说:“2022年,NB-IoT仍是最受欢迎的LPWA物联网通信连接技术,其次是快速增长的4G CAT 1和4G CAT 4模组。这些技术共占据物联网模组市场的60%。由于新冠疫情,中国在2022年大部分时间实施封控措施,因而对主要采用NB-IoT技术的联网门磁、数字测温计和可穿戴设备等产品产生更大的需求。

NB-IoT技术在中国得到广泛应用,但在国外普及程度较低。相比之下,4G CAT.1bis在全球备受关注,有望替代部分NB-IoT及现有2G/3G平台服务(如智能表计)。然而,由于模组成本较高,去年5G在物联网领域的普及速度不及智能手机领域。最初的5G应用范畴主要包括PC、CPE和一些工业/企业应用。

我们认为,在未来几年,一旦模组的平均销售价格跌破100美元,5G将在5G RedCap商业化的进一步推动下进入主流市场。”

分析师观点

副总监 Mohit Agrawal谈及2023年物联网市场前景时表示:“预计2023年全球蜂窝物联网模组出货量(包括NAD模组)将实现强劲增长,年同比为19%。高价值工业板块物联网模组出货量的增长,对于一直在努力走出试点阶段的物联网项目,以及在宏观经济困难重重下更加关注投资回报率的公司而言将至关重要。尽管如此,智能表计、零售终端(POS)及汽车市场的物联网模组出货量有望持续强劲增长,进而抵消其他细分市场增速放缓的影响。”

从模组市场参与者及通信连接管理到物联网平台参与者,整个物联网价值链一直在经历市场整合,凸显出规模化发展、选择正确垂直领域及通过建立合适的伙伴关系或发展相匹配的能力获取价值的重要性。由于物联网极其依赖垂直领域的驱动作用,且其增长受内外部因素影响一直波动起伏,我们预测更多参与者将在2023年退出及合并。